在支付产业数字化转型的浪潮中,聚合支付生态链正经历从表层收银工具向底层清算基础设施的角色跃迁。这种重构并非简单的技术叠加,而是涉及前端交互、中台路由、后端清算乃至合规架构的全链条重塑。作为长期观察支付领域技术演进的参与者,我将以不可具名的视角,深入解析这一生态链重构的技术逻辑与实施路径。

前端收银台的智能化演进是聚合支付生态链重构的起点。传统收银台仅承担支付入口功能,通过集成支付宝、微信支付、银联云闪付等单一支付渠道的SDK或API,实现多码合一。在重构后的生态中,前端收银台需进化为“智能终端”,具备动态路由、风险识别、用户画像标签化等多维能力。技术上,这要求采用轻量级客户端技术(如React Native或Flutter)构建跨平台UI组件,同步设计“无感切换”协议层。例如,当用户选择支付方式时,系统需即时通过后端策略引擎返回最优支付通道——可能依据费率、成功率、银行优惠活动甚至用户过往偏好。这一过程依赖基于微服务架构的支付网关,并通过分布式缓存(如Redis)缓存路由规则,实现毫秒级响应。前端还需集成生物识别模块(如指纹、面部识别),通过TEE(可信执行环境)技术确保敏感数据不驻留客户端,仅加密传输至后台解密。

第二,中台路由层的深度重构是生态链的核心。传统聚合支付平台往往采用固定优先级的路由逻辑,缺乏弹性。而重构后的中台必须引入“智能路由引擎”,其技术架构可分解为三层:策略层、执行层与监控层。策略层基于机器学习模型(如随机森林或XGBoost)训练实时决策树,输入参数包括交易金额、用户地理位置、时间戳、历史失败率、银行通道实时健康度等。模型输出最优通道排序,并通过A/B测试框架持续迭代。执行层则需实现幂等性保障,通过分布式事务(如Seata框架)确保同一笔交易不被重复记账。监控层采用Prometheus+Grafana堆栈,实时采集通道延迟、成功率、异常码分布,并触发自动熔断机制。例如,当某银行通道响应时间超过500ms时,系统自动将流量切换至备用通道,同时触发告警通知运维团队。这一过程需同步维护“通道黑名单”与“白名单”,利用布隆过滤器实现高频异常通道的快速拦截。

第三,后端清算体系的深度对接是生态链重构的技术难点。传统清算依赖T+1日终对账,但重构后的生态要求实时或准实时清算。这需要构建“清算引擎”系统,其核心是银行间清算协议的标准化转换。以中国银联、网联、跨境支付机构(如Visa、Mastercard)为例,每个清算机构的接口报文格式、密文标准、对账周期均不同。技术上,清算引擎需采用“适配器模式”设计,为每个清算机构封装单独的服务虚拟机(如基于Docker容器),通过统一API网关暴露标准化接口。内部实现使用“事件驱动架构”(如Kafka消息队列),交易发生时,清分系统将原始数据拆分为收款行、付款行、平台方等多个子账,通过分布式账本技术(如Hyperledger Fabric)不可篡改地记录。同时,需引入“灰度对账”策略:先对低风险交易进行实时清算,高风险交易(如大额、跨行业务)则由人工复核后进入批次清算,平衡效率与风险。

第四,实施路径必须遵循“技术-合规-商业”三维协同原则。技术层面,建议分四阶段推进:第一阶段完成前端收银台重构,实现多通道动态切换;第二阶段部署智能路由引擎,先以规则式(如基于费率的静态路由)过渡,再逐步引入机器学习模型;第三阶段开发清算引擎,优先对接主要清算机构(如银联、网联),后续通过“插件化架构”扩展新通道;第四阶段整合全链路监控与自动恢复组件。合规层面,需确保系统通过PCI-DSS认证,交易日志留存超过5年,并支持监管侧API实时上报。商业层面,应设计“基础服务免费+增值服务收费”模式,如提供交易数据分析报表、反欺诈评分接口、跨境清结算增值服务。

第五,挑战与应对策略不可忽视。一是高性能与低延迟的矛盾:实时清算要求系统吞吐量达万级TPS,但分布式事务会引入网络开销。解决方案是采用“最终一致性”模型(如TCC模式),结合本地消息表实现异步对账。二是数据隐私与共享的平衡:聚合平台需从各支付机构获取用户数据构建画像,但《个人信息保护法》要求最小化收集。可实施“联邦学习”机制,在支付机构侧训练模型,仅传输加密梯度,避免原始数据出域。三是银行通道接口差异化:部分小型银行仍依赖老旧XML接口,需开发“协议降级模块”,自动识别并对接不同协议版本。

从长期演进看,聚合支付生态链重构将迈入“云原生+边缘计算”阶段。前端收银台可部署在边缘节点(如CDN),实现离线支付能力;中台路由引擎将引入图神经网络,预测通道异常概率;后端清算系统则可能接入央行数字货币(DC/EP)的互联互通协议,形成新型清算拓扑。作为参与者,我们需警惕技术崇拜,始终将支付安全与用户体验置于核心地位,因为每一次重构的终极目标,是让资金流转如水银泻地般自然、高效且可信。

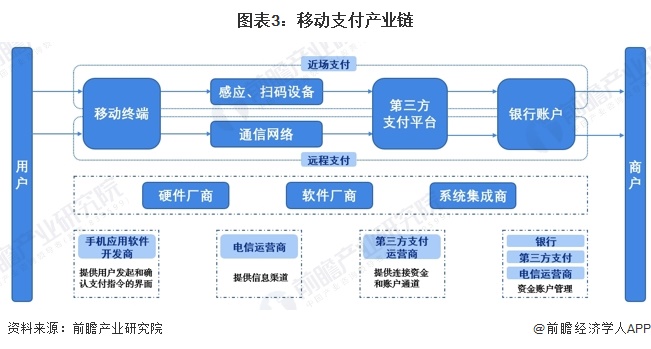

有了纸币,银行卡,为什么还需要微信和支付宝支付呢,通俗来讲就是图方便,人们会选择更方2113便的支付方式。

微信支付宝,属于第三方支付平台,聚合5261支付就属于第四方支付平台4102了,作为第三方支付平台的扩展,可以把多个第三方支付平台整合起来。

可以实现,一个1653二维码兼容市面上常用的第三方支付平台。

由于市面上第三方支付平台种类繁多,为了解决这种麻回烦,人们才会使用答聚合支付。

像我们小区里面的超市,以前收银台贴的是,两个二维码,一个支付宝的,一个微信的,现在都改成一个二维码了,省去了询问哪个是支付宝,哪个是微信二维码的麻烦

暂无评论内容