作为长期关注金融科技领域的中文编辑,我注意到易支付行业正经历一场深刻的变革,其演进路径从移动支付的普及逐步迈向智能金融生态的构建。这种变革不仅重塑了支付行业的竞争格局,也为未来金融服务的整合与创新提供了清晰的前瞻布局。以下从行业背景、技术驱动力、商业模式演变以及战略推演等维度,对这一过程进行详细分析。

一、移动支付的普及与行业根基

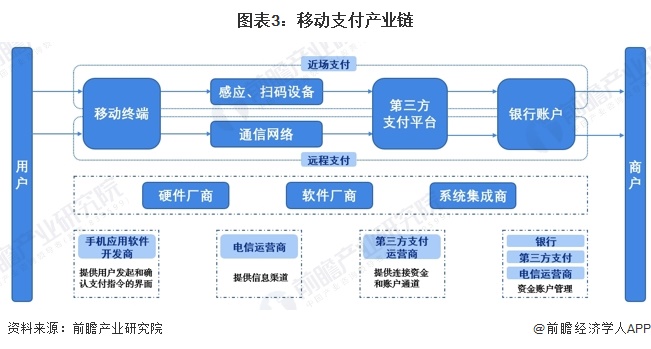

移动支付的迅速普及为易支付行业奠定了坚实基础。以中国为例,二维码支付的广泛使用覆盖了从一线城市到农村乡镇的各类场景,形成了“无现金化”的社会习惯。这种普及不仅依赖于央行对移动支付技术的支持,也受益于互联网巨头的早期布局。在这一阶段,易支付公司通过补贴拉新、场景渗透等方式,迅速积累了海量用户和交易数据。例如,支付宝和微信支付通过整合电商、社交和线下零售渠道,将支付行为嵌入日常生活,成为用户获取金融服务的入口。这种模式也暴露出同质化严重、盈利空间有限的问题,倒逼行业向更高附加值的方向演进。

二、技术驱动:从“连接”到“智能”的升级

技术的迭代是易支付行业变革的核心推动力。在移动支付时代,技术侧重于提高交易效率、保障支付安全,如快捷支付协议、生物识别验证和多层加密技术。随着人工智能、大数据和区块链技术的成熟,支付场景开始向“智能金融”转移。例如,易支付公司引入AI算法优化风险管理,通过用户行为数据分析实时拦截可疑交易,将欺诈率降低至百万分之一以下。机器学习模型还被用于信用评分,使支付平台能根据用户历史数据即时测算小额贷款额度,从而将支付场景无感连接至消费金融。区块链技术则解决了跨机构清结算的效率问题,通过分布式账本实现实时对账,减少资金占用成本。这种技术整合使支付平台不仅是“通道”,更成为金融数据的处理者和决策辅助者。

三、商业模式演进:从手续费到生态协同

传统的支付盈利模式依赖交易手续费和商户服务费,但在竞争加剧和政府降费政策的推动下,这种收入空间逐渐收窄。易支付公司开始转向构建多元化的智能金融生态。核心策略包括:第一,将支付行为与信贷、理财、保险等金融服务联动。支付公司利用积累的交易数据评估用户画像,推出消费贷、余利宝等产品,将支付账户转化为资产管理容器。第二,布局企业服务领域,通过SaaS系统赋能中小微商户,提供包括供应链管理、营销分析、税务优化在内的一站式解决方案。支付系统嵌入客户关系管理(CRM)中,变为双赢的运营工具。第三,推动跨境支付的集成化,通过整合汇率结算、报关审核、合规审查等环节,降低企业出海成本。这种模式使支付公司从“收取路费”转向“经营生态”,其收入结构也从线性变为网状,包含息差、服务费、技术授权费等多元组成部分。

四、前瞻布局:智能金融生态的构建路径

在智能金融生态的演进方向上,易支付公司展现出明确的战略布局。技术基础设施的开放化成为重点。支付公司搭建技术中台,通过API接口向外部金融机构开放支付、风控、用户认证等能力(即“开放银行”模式),从而将服务半径延展至传统银行难以覆盖的长尾用户。场景融合的深度化。支付不再局限于收银环节,而是渗透到智慧出行、医疗挂号、教育缴费等公共服务领域。通过绑定用户的社会属性数据,支付平台可以构建更立体的信用模型,基于实时场景提供动态金融服务。例如,在公交卡充值场景中,系统可结合出行频次自动推荐交通保险产品。监管科技的整合。面对“穿透式监管”的要求,易支付公司需要内嵌反洗钱、消费者保护等合规功能,利用区块链和自然语言处理技术自动化完成审计报告生成。这种低成本合规能力将成为未来竞争的壁垒。

五、挑战与隐忧

尽管智能金融生态前景广阔,但变革进程并非一帆风顺。数据安全和隐私保护是核心难题。随着支付平台收集的用户维度扩展至位置、社交、健康等数据,一旦发生泄露,可能导致系统性风险。易支付公司需要部署联邦学习等隐私计算技术,在数据不出库的前提下完成模型训练。信用扩张带来的周期性风险也需要警惕。当支付平台将消费金融过度嵌入到高频场景中,可能刺激用户过度借贷,形成不良债务链条。监管层近年反复强调“金融业务必须持牌经营”,对支付公司跨业经营提出更严格的资本金和拔备要求。还有,技术伦理问题也亟待被正视:算法做信用判断时是否存在歧视?补贴策略是否会造成中小商户垄断?这些都将影响行业宏观健康状态。

六、综合展望

易支付行业的变革已经超越了单纯的“支付工具”范畴。从移动支付的普及到智能金融生态的构建,这条路径清晰地反映出行业进化的内在逻辑:通过技术驱动,支付公司不仅优化了资金流转效率,更成为连接金融需求与供给的核心枢纽。对于易支付公司而言,未来竞争的本质将是数据连接能力、场景开发深度以及监管应对弹性的综合考验。能够在确保信用安全的前提下,打通金融与实体经济的交互壁垒,并持续提升用户体验的平权性,才是占据下一阶段行业制高点的关键。而在这一过程中,行业也将从“应用创新”转向“技术创新红利”,底层硬科技的投资将决定谁能构建出真正自驱、互利的智能金融网络。

易宝支付是什么平台

易宝支付是一个第三方支付平台,成立于2003年8月8日,其业务覆盖范围广泛,总部设在上海、广东、江苏、福建、广西、天津、云南、四川、浙江、山东、陕西等地。

在服务对象与合作方面,易宝支付为众多知名企业提供支付服务,涵盖互联网、通信、航空、旅游、保险、金融等多个领域,合作企业包括网络、京东、360、完美世界、中国联通、中国电信、中国国际航空公司、中国南方航空公司、中国东方航空公司、携程、途牛旅游、中国人民财产保险、阳光保险等。

同时,易宝支付与中国工商银行、中国农业银行、中国银行、中国建设银行、中国银联、Visa、MasterCard等近百家金融机构达成战略合作关系。

在产品创新与行业解决方案方面,易宝支付于2006年创立行业支付模式,推出网上支付、信用卡无卡支付、POS支付、一键支付等创新产品,为航空旅游、行政教育、电信、保险、新零售、消费金融、共同基金、跨境等行业提供定制化解决方案,助力行业转型与变革。

在资质与合规性方面,易宝支付于2011年5月获得央行首批支付许可证,并于2016年成功续展;2013年10月获批国家外汇管理局跨境支付业务许可证。

在移动支付与技术创新方面,易宝支付推出移动支付产品“一键支付O2O”,帮助华为钱包构建生态系统;2016年成为苹果公司认证的首批安全支付服务提供商,支持商家App接入Apple Pay,助力国航成为国内首家支持Apple Pay的航空公司。

2017年,易宝支付推出“银管通”产品,优化网贷平台与银行的资金托管对接,并在第六届中国金融科技峰会上获评“2017年十大支付平台”,同年7月成为新华社金融研究中心的研究基地。

义乌小商品城布局第三方支付九年未果,易宝支付控股股东退出义支付

义乌中国小商品城支付网络科技有限公司(小商品城支付)原股东北京易通富合科技有限公司退出,目前由上市公司小商品城全资控股,其布局第三方支付九年仍未取得牌照,但在其他金融领域有所布局。

易宝支付是什么平台

易宝支付是一家第三方支付平台,其具体情况如下:

成立时间与总部布局:易宝支付成立于2003年8月8日,总部设在上海、广东、江苏、福建、广西、天津、云南、四川、浙江、山东、陕西等地,业务覆盖范围广泛。

服务对象与合作机构:易宝支付为众多知名企业提供支付服务,包括网络、京东、360、完美世界等互联网企业,中国联通、中国电信等通信运营商,中国国际航空、南方航空、东方航空等航空公司,以及携程、途牛旅游等旅游平台,还有中国人民财产保险、阳光保险等金融机构。

同时,易宝支付与中国工商银行、中国农业银行、中国银行、中国建设银行、中国银联、Visa、MasterCard等近百家金融机构达成战略合作关系。

产品创新与行业解决方案:易宝支付于2006年成立行业支付模式,推出网上支付、信用卡无卡支付、POS支付、一键支付等创新产品。

针对航空旅游、行政教育、电信、保险、新零售、消费金融、共同基金、跨境等行业,提供定制化解决方案,助力行业转型与变革,保持行业领先地位。

资质认证与业务许可:易宝支付于2011年5月获得首批央行颁发的支付许可证,并于2016年成功续展;2013年10月获得国家外汇管理局批准的跨境支付业务许可证。

移动支付与技术创新:面对移动支付浪潮,易宝支付推出移动支付产品一键支付O2O,帮助华为钱包建立生态系统。

2016年成为苹果公司认证的首批安全支付服务提供商,支持商家App实现Apple Pay,助力国航成为国内首家支持Apple Pay的航空公司。

2017年推出银管通产品,帮助网贷平台与银行实现高效资金托管对接。

暂无评论内容