第四方支付平台在近年来迅速发展,成为金融科技领域的重要组成部分。随着其规模的扩大,相关监管问题也日益凸显。目前,针对第四方支付的监管尚不明确,这导致了诸多案件的发生,给金融市场的稳定带来了隐患。

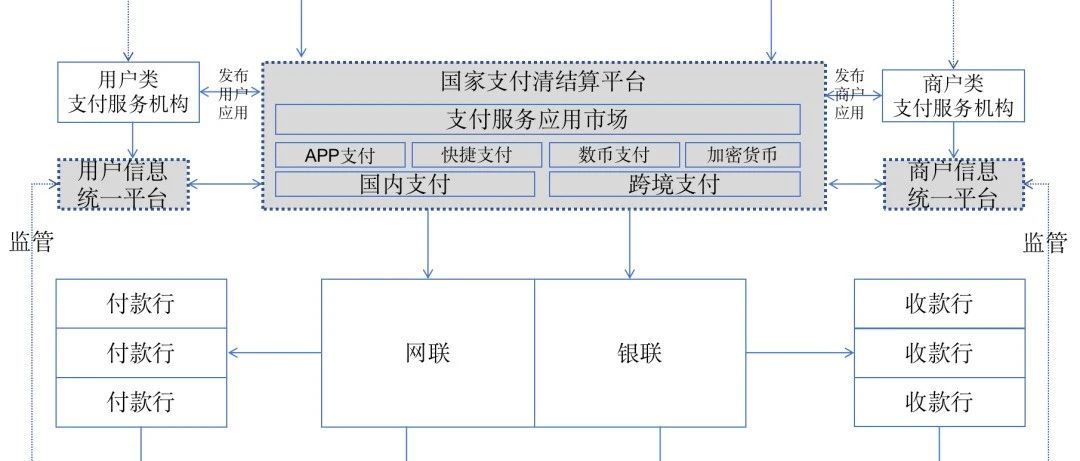

第四方支付平台的法律地位尚未明确。与传统的第三方支付平台不同,第四方支付平台通常是指那些在支付过程中充当中介的角色,连接多个支付渠道和商户。这种模式虽然提高了支付效率,但也使得监管难度加大。由于缺乏明确的法律法规,监管部门难以对这些平台进行有效管理,导致部分平台存在违规操作的风险。

第四方支付平台的运营模式复杂,涉及多方利益。平台可能与银行、支付机构、商户等多个主体进行合作,形成一个庞大的支付网络。这种复杂的结构使得监管机构难以全面掌握平台的运作情况,增加了监管的难度。一些平台可能利用其技术优势,进行不当的市场行为,如数据泄露、资金挪用等,严重损害了用户的权益。

再者,监管缺失导致第四方支付平台面临较高的法律风险。由于缺乏明确的法律框架,平台在运营过程中可能触碰到法律的红线。例如,一些平台可能未按规定进行用户身份验证,导致洗钱等违法行为的发生。部分平台可能利用其技术优势,进行非法集资或诈骗活动,给投资者带来巨大的损失。

第四方支付平台的监管不足还可能导致金融市场的不稳定。随着越来越多的用户选择通过第四方支付平台进行交易,平台的影响力不断扩大。如果监管不到位,一旦发生重大风险事件,可能会引发连锁反应,影响整个金融系统的安全。例如,某平台因违规操作而倒闭,可能导致大量用户资金无法追回,进而引发社会恐慌。

面对这些问题,亟需建立完善的监管机制。应明确第四方支付平台的法律地位,制定相应的法律法规,规范其运营行为。监管机构应加强对平台的日常监管,定期进行审计和检查,确保其合规运营。还应建立有效的风险预警机制,及时发现和处理潜在风险。

同时,提升公众的金融素养也是应对第四方支付监管不足的重要措施。通过宣传教育,提高用户对第四方支付平台的认识,增强其风险意识,使其在使用过程中能够更加谨慎。鼓励用户选择正规、合法的支付平台,减少对不合规平台的依赖。

加强行业自律也是解决第四方支付监管问题的关键。行业协会可以制定相关的自律规范,引导企业遵守法律法规,维护市场秩序。同时,推动企业之间的信息共享,建立良好的合作关系,共同应对监管挑战。

暂无评论内容