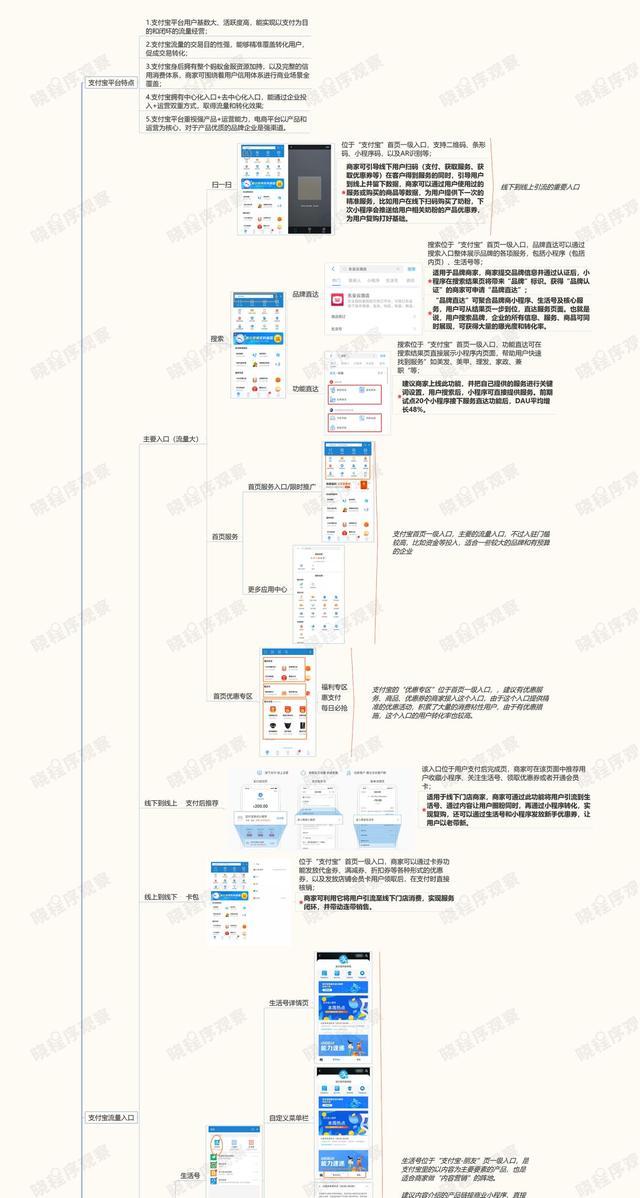

支付宝作为中国最大的第三方支付平台之一,近年来不断拓展其生态布局,致力于打造一个更加全面、便捷的金融服务体系。在这一过程中,支付宝生态入口的联动策略成为其发展的重要支撑。通过整合各类服务和功能,支付宝不仅提升了用户体验,还增强了用户粘性,形成了强大的生态闭环。

支付宝生态入口的联动策略主要体现在多个方面。支付宝通过与各大金融机构合作,不断丰富其金融产品线,包括理财、贷款、保险等。这些金融产品的引入,不仅满足了用户多样化的金融需求,也进一步巩固了支付宝在金融领域的地位。支付宝还通过大数据分析和人工智能技术,为用户提供个性化的金融服务,提升用户的满意度和忠诚度。

支付宝在生活服务领域的布局也十分广泛。从日常购物到出行、旅游、餐饮,支付宝几乎涵盖了用户生活的方方面面。这种全方位的服务模式,使得用户在使用支付宝时能够享受到更多的便利,同时也增加了用户对支付宝的依赖性。例如,支付宝推出的“城市服务”功能,让用户可以轻松办理各种政务服务,如社保查询、交通罚款缴纳等,极大地提高了办事效率。

支付宝还注重与其他互联网平台的联动,形成更广泛的生态网络。通过与淘宝、天猫等电商平台的合作,支付宝不仅提升了自身的支付功能,还为用户提供了更加丰富的购物体验。同时,支付宝还与多家银行、保险公司等机构建立了合作关系,进一步扩大了其在金融领域的影响力。

在技术层面,支付宝不断进行创新,提升其系统的安全性和稳定性。通过引入区块链技术,支付宝实现了更加透明和高效的交易流程。支付宝还通过大数据分析,为用户提供更加精准的服务推荐,提升用户的使用体验。这些技术的应用,不仅增强了支付宝的竞争力,也为用户带来了更好的服务。

支付宝生态入口的联动策略还体现在其对用户数据的深度挖掘和利用上。通过分析用户的行为数据,支付宝能够更好地了解用户的需求和偏好,从而提供更加个性化的服务。例如,支付宝可以根据用户的消费习惯,推荐相应的理财产品或优惠活动,提高用户的参与度和满意度。

与此同时,支付宝也在不断探索新的商业模式,以适应市场的变化和用户的需求。例如,支付宝推出了“蚂蚁集团”旗下的多种金融科技产品,涵盖借贷、投资、保险等多个领域,进一步丰富了其金融生态。这种多元化的经营模式,使得支付宝在激烈的市场竞争中保持了领先地位。

支付宝在推动绿色金融和可持续发展方面也做出了积极的努力。通过推出绿色消费、环保信贷等产品,支付宝鼓励用户参与环保行动,提升社会的环保意识。这种社会责任感的体现,不仅增强了支付宝的品牌形象,也吸引了更多关注可持续发展的用户群体。

支付宝生态入口的联动策略是其成功的关键因素之一。通过整合金融、生活服务、技术等多个方面的资源,支付宝不仅提升了用户体验,也增强了市场竞争力。未来,随着科技的不断发展和用户需求的不断变化,支付宝将继续优化其生态布局,为用户提供更加优质的服务。

支付宝同城支富未来趋势

支付宝同城支付未来趋势呈现场景深化、技术融合、生态协同三大核心方向,将进一步渗透本地生活全链路并提升服务体验。

一、场景覆盖与服务深化1. 本地生活全场景渗透:从传统餐饮、零售延伸至社区服务、政务民生等领域,例如小区缴费、家政服务、城市公共交通等高频场景将实现全流程数字化支付与服务整合。

2. 即时需求响应升级:结合同城配送网络(如饿了么),实现“支付+履约”一体化,用户可通过支付宝完成从下单到收货的全链路操作,减少跳转成本。

二、技术融合与体验优化1. AI与大数据赋能:利用用户行为数据提供个性化推荐,例如根据消费习惯推送周边优惠;AI客服实现7×24小时问题响应,提升服务效率。

2. 生物识别与无感化支付:指纹、刷脸支付进一步普及,结合IoT设备(如智能POS、自助终端)实现“无感支付”,例如停车场自动扣费、商超自助结账无需扫码。

三、生态协同与开放合作1. 本地商家数字化升级:为中小商户提供SaaS工具(如收银系统、会员管理),帮助其实现数字化运营,同时通过支付宝流量入口赋能本地商家获客。

2. 跨平台生态联动:与银行、运营商、政务平台等合作,打通支付与身份认证、信用体系等数据,例如实现“一码通城”覆盖社保、医疗、教育等公共服务场景。

四、安全与合规保障1. 风险防控技术迭代:运用机器学习识别异常交易,保障用户资金安全;同时符合数据安全法规要求,确保用户信息隐私保护。

2. 跨境同城支付试点:在部分国际化城市探索跨境支付服务,例如外籍人士可通过支付宝支付本地生活费用,促进城市国际化服务能力。

蚂蚁财富黑卡2025年最新分析

蚂蚁财富黑卡2025年最新分析:以权益分层为核心的高端财富管理服务

蚂蚁财富黑卡作为蚂蚁集团旗下财富管理平台推出的高端服务,通过资产等级分层、金融权益升级、生活场景覆盖三大维度,构建了差异化服务体系。以下从核心权益、用户价值、市场竞争力三方面展开分析:

一、核心权益体系:资产分层驱动服务升级

黑卡以近30天日均资产为门槛,划分为V1(30万)、V2(50万)、V3(100万)三个层级,权益覆盖金融与生活的多场景需求。

图:黑卡V1-V3层级权益对比(示例)

图:黑卡用户出行与健康权益场景

二、用户价值:金融需求与生活品质的双重满足

三、市场竞争力:数字化财富管理的差异化标杆

图:蚂蚁财富黑卡与互联网平台竞品权益对比(示例)

四、未来展望:权益精细化与生态扩展

结语蚂蚁财富黑卡通过“资产分层+场景渗透”策略,在数字化财富管理领域构建了独特竞争力。

其核心逻辑在于:用金融权益吸引用户资产留存,用生活权益提升用户粘性,最终形成“财富管理-生活服务-资产增长”的闭环生态。

对于投资者而言,黑卡不仅是身份象征,更是实现财富增值与生活品质提升的综合工具。

支付宝同城支富未来趋势

支付宝同城支付的未来趋势将围绕场景深化、技术升级、生态融合三大方向,逐步成为城市生活服务的核心支付与服务入口。

一、场景覆盖从“支付工具”向“城市服务中枢”延伸1. 高频场景渗透:除传统餐饮、零售外,将深度整合交通出行(如城市公交、地铁、共享单车)、政务服务(社保缴费、公积金查询)、社区服务(物业缴费、邻里交易)等本地高频场景,实现“一码通城”。

2. 本地生活闭环构建:通过小程序生态连接本地商家与用户,提供从“发现-支付-评价-复购”的全链路服务,例如结合地图功能推荐周边优惠,联动饿了么、口碑等本地生活平台形成服务矩阵。

二、技术驱动体验升级与安全保障1. 生物识别与无感化支付:推广刷脸支付、指纹支付等生物识别技术,减少手机依赖,例如在便利店、景区实现“刷脸进店-自动结算-无感支付”。

2. 大数据与AI优化服务:通过用户行为分析提供个性化推荐(如基于消费习惯推送本地商家优惠),利用AI识别异常交易提升支付安全,同时结合区块链技术保障政务缴费等敏感场景的信息安全。

三、生态融合与开放合作1. 政企合作深化:与地方政府共建“数字城市”,例如参与城市一卡通升级、智慧社区建设,将支付能力嵌入城市公共服务体系。

2. 跨平台生态互通:开放支付接口与本地银行、第三方服务商合作,支持多渠道支付方式(如数字人民币与支付宝的联动),同时联动支付宝生态内的蚂蚁森林、公益等功能,增强用户粘性。

四、数字化服务赋能本地经济1. 助力中小商家数字化:为本地个体户、夫妻店提供数字化工具(如聚合支付、会员系统、数据分析),降低运营成本,提升经营效率。

2. 推动本地消费升级:通过发放同城消费券、本地生活补贴等形式,刺激区域消费,同时结合直播电商、内容种草等形式,帮助本地品牌拓展线上渠道。

暂无评论内容