在当前全球金融体系中,法币跨境结算的复杂性日益凸显,尤其是在中国推动人民币国际化的背景下,跨境人民币支付结算系统面临多重监管冲突与支付效率之间的深刻博弈。这种困局并非单一因素所致,而是由国际规则、国内政策、技术限制及市场行为共同交织而成。以下将从监管冲突、效率瓶颈及突破路径三个维度展开详细分析。

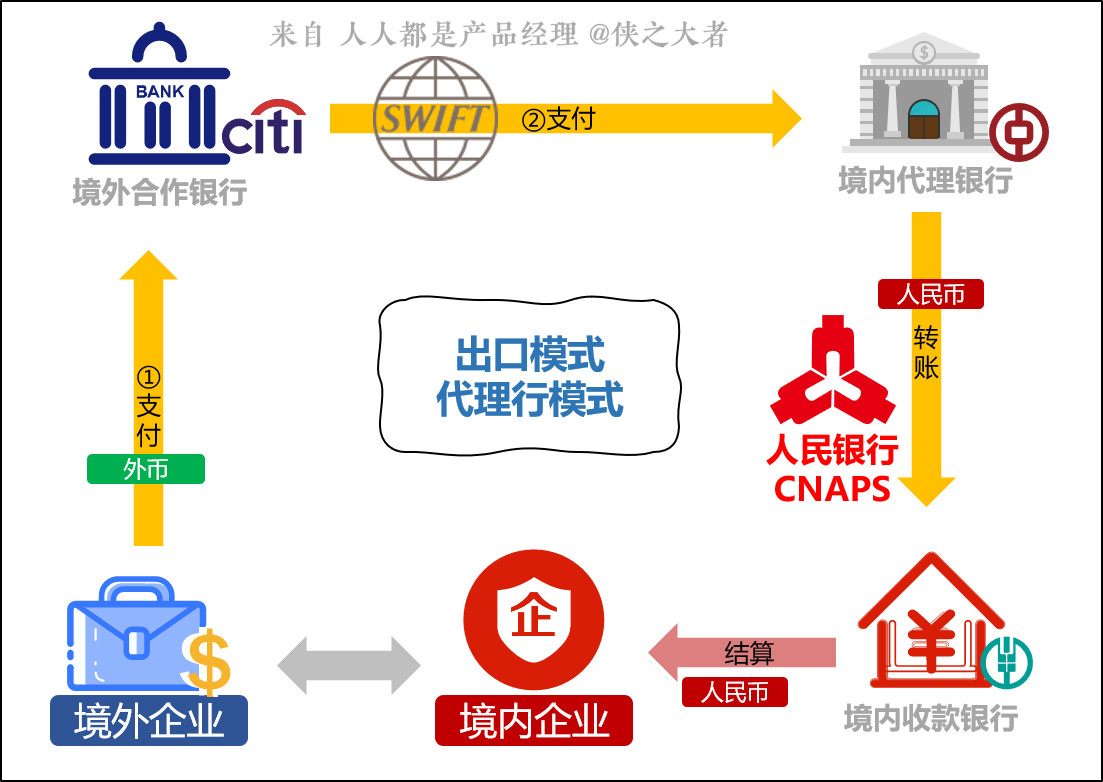

多重监管冲突是法币跨境结算的核心障碍。跨境支付涉及多个司法管辖区,每个区域有其独立的货币主权、反洗钱(AML)与反恐融资(CTF)规定,以及数据本地化要求。以人民币跨境结算为例,当资金从中国境内流向境外时,必须同时满足中国人民银行的外汇管理规则、商务部的外资审查制度,以及外汇管理局的跨境资本流动监控。与此同时,目的地国家或地区可能还有自身独特的监管框架,如欧盟的《通用数据保护条例》(GDPR)对交易数据流动的限制,或美国OFAC(外国资产控制办公室)对特定实体或国家的制裁清单。这种多重监管体系往往导致合规成本高昂,企业需同时适应不同法律体系,导致结算流程冗长。例如,一笔简单的货物贸易付款,在中资银行审核单据时可能面临外汇额度限制、用途真实性核验及KYC(了解客户)流程的反复确认,而在境外银行处理端又可能触发制裁筛查和可疑交易报告,双重合规压力下,交易时间显著延长,甚至造成资金滞留。

支付效率的博弈进一步加剧了这种困局的复杂性。传统跨境结算主要依赖SWIFT(环球银行金融电信协会)网络和代理行模式,信息传递与资金清算分离,导致到账时间常以天计。而中国自主研发的CIPS(人民币跨境支付系统)虽在提升直接参与者效率方面取得进展,但仍受限于境外金融机构接入率不足、清算时效受国际时差影响及流动性管理短板。具体而言,CIPS目前主要覆盖东亚和东南亚地区,对于欧美市场,由于当地银行对人民币头寸管理谨慎,往往需通过中资银行境外分行中转,形成多层中间环节,增大了摩擦成本。另一方面,效率下降还源自监管博弈:为防范资本外逃或洗钱风险,中国对跨境资金流动实施宏观审慎管理,如企业需在“展业三原则”(了解客户、了解业务、尽职调查)基础上提交贸易背景文件,而银行在核实时常因信息不对称而采取拖延策略,这种保守态度虽保障了系统安全,却牺牲了市场效率。有趣的是,部分企业为绕过繁琐手续,开始转向虚拟货币或替代支付路径,反而暴露出传统体系的适应性不足。

在突破路径方面,我们可以从技术、制度与合作三个层面寻求解决之道。技术层面,区块链和数字货币已成为提升跨境支付效率的关键工具。例如,数字人民币(e-CNY)的跨境试点,通过点对点交易模式避开了中间银行环节,能实现实时结算,同时可编程特性支持智能合约自动执行合规检查,减少人工干预。但此路径也面临监管兼容性的挑战,如境外央行对数字主权货币的接纳程度参差不齐,且中国自身需平衡反洗钱与匿名性的矛盾。制度层面,监管协调成为破局核心。中国可推动建立双边或多边的监管互认机制,例如与东盟国家签署《货币互换协议》和《跨境支付监管合作备忘录》,允许双方金融机构在互信基础上简化KYC流程,或参照欧元的单一欧元支付区(SEPA)模式,打造区域性跨境人民币结算联盟,减低合规摩擦。尝试在自贸区内实施“监管沙盒”,让创新支付方案在受控环境中测试,再逐步推广。合作层面,加深与SWIFT系统的互补关系也是一个现实路径。CIPS可以拓展与SWIFT gpi(全球支付创新)的对接,利用其标准化的支付追踪功能和全球银行网络,弥补自身覆盖不足,同时通过API接口实时共享交易状态,提升透明度。

必须承认,突破当前困局不可能一蹴而就。在中国金融开放进程中,监管与效率的紧张关系将长期存在。一方面,若过度强调风险控制,可能抑制企业参与人民币跨境结算的积极性,让美元或欧元在贸易主导地位进一步强化;另一方面,若一味追求速度,短期内可能加剧资本流动波动,影响宏观金融稳定。因此,一个可行的策略是分层处理:对于大额资本账户交易,维持较高合规标准;而对于小额零售支付,如跨境电商或个人汇款,引入更灵活的执行机制,如预先授权额度或“一单通”模式,并在大数据支持下动态调整监管强度。

综合来看,法币跨境结算困局反映了全球化与金融安全之间的结构性矛盾。在人民币国际化进程中,中国正面临从规则跟随者向规则制定者转型的阵痛。要打破多重监管冲突与支付效率的零和博弈,不仅要依赖技术升级,更需在制度设计中兼顾本土现状与海外规则,同时通过国际合作构建多层次的信任机制。CIPS、数字人民币等基础设施虽已显潜力,但普及率和接受度的提升仍依赖时间沉淀和外部环境配合。未来,当更多交易方能从结算延迟中解脱、监管在透明与效率间找到微妙的平衡点,这一困局才有望逐步消解。不过,作为观察者应谨慎乐观:任何系统性变革都需承受局部秩序的混乱,而中国在此过程中如何利用自身庞大的贸易体量和产业链优势,将成为决定成败的关键变量。

一文详细了解稳定币的五大常识、三大理论、六大趋势和九个观点

想紧跟市场动态,第一时间掌握最新行情吗?目录

央行DCEP的几点看法

央行DCEP(数字货币电子支付)作为法定数字货币,具有技术可行性、隐私保护与反洗钱平衡、国家信用背书等优势,但也面临换币复杂性、信用货币本质不变、社会接受度差异等挑战。以下从多个维度展开分析:

一、技术优势与支付场景创新

二、隐私保护与监管的平衡

三、国家信用与货币本质

四、换币挑战与社会影响

五、国际竞争与货币体系重构

六、对普通人的影响

七、潜在争议与风险

总结:央行DCEP是货币数字化的一次重要尝试,其技术优势和社会价值显著,但需在换币政策、隐私保护、国际竞争等方面持续优化。

对普通人而言,它更多是支付方式的升级,而非生活方式的颠覆。

未来,DCEP的成功将取决于政府信用维护、技术稳定性以及社会各层的接受程度。

2-4 为什么说国际货币已开始重新洗牌?(四)

国际货币已开始重新洗牌,主要是因为现有国际货币体系存在诸多弊端,而新兴力量正逐步崛起,多极化趋势不可逆转。具体原因如下:

未来国际货币体系将朝着多极化方向演进,美元主导地位短期内难以撼动,但欧元、人民币等主权货币及SDR等超主权货币的竞争将加剧,形成相互制衡的格局。

暂无评论内容