在数字化经济浪潮的推动下,支付行业作为金融基础设施的核心环节,正经历前所未有的变革。聚合支付,这一整合多方支付渠道与服务的新兴业态,已不再是单纯的技术插件,而是演变为连接商户、消费者、金融机构与科技平台的复杂生态枢纽。从行业全景角度审视,当前聚合支付领域正于技术迭代的加速、政策环境的收紧与生态竞争的激化三重力量交织下,探索其未来的战略路径。

技术迭代是驱动聚合支付发展的底层引擎。传统支付服务聚焦于二维码的聚合,而当下,生物识别、无感支付、物联网支付等前沿技术正逐步渗透。例如,人脸识别支付设备已在部分零售场景落地,通过聚合支付服务商整合刷脸、扫码与NFC等多种交互方式,商户无需更换多套硬件。更深层次的变化源于AI与大数据。智能风控模型能够实时分析交易序列,识别异常行为,将欺诈损失率控制在极低水平;而基于交易数据的商户画像构建,则催生了精准营销与供应链金融等增值服务。技术迭代也带来挑战:不同支付协议间的兼容性、数据传输的标准化以及终端硬件的适配性,成为制约效率提升的瓶颈。聚合支付服务商需在开放性架构与安全门槛之间寻找平衡,例如通过Web3.0理念的分布式账本技术尝试重构清结算流程,但这尚处于探索阶段,距离规模化应用仍有距离。

政策环境如同行业航行的灯塔,其明暗变化直接重塑竞争格局。监管层对支付行业的定位已从“鼓励创新”转向“规范发展”。反垄断、数据安全与反洗钱成为三大政策支柱。2023年以来,多部门联合出台文件,明确要求聚合支付机构必须取得相应资质,并纳入清算组织的统一管理。这直接导致中小型服务商的合规成本飙升,部分依赖“二清”灰色地带的企业被迫退出市场。同时,数据跨境流动与个人隐私保护法规的细化,限制了支付数据在营销等领域的过度使用。从积极角度看,政策壁垒的抬高净化了市场环境,加速了优胜劣汰。头部企业凭借其资金实力与合规团队,能够更从容地适应监管要求,甚至参与行业标准的制定。未来,政策驱动下的“持牌经营”将是必然趋势,聚合支付机构必须从技术外包商蜕变为受严格约束的金融科技共同体。

生态竞争是当前行业最直观的特征。竞争已从单纯的费率战升级为场景与服务的全方位对抗。一方面,传统第三方支付巨头凭借其用户基础,通过自建聚合收银台反向渗透,挤压独立聚合支付商的生存空间;另一方面,银行系收单机构利用其账户体系优势,联合SaaS(软件即服务)服务商推出“支付+ERP”一体化方案。在此背景下,聚合支付服务商的核心竞争力不再局限于支付接口的广度,而是体现为对垂直行业痛点的深度理解。例如,在智慧餐饮领域,能打通会员管理、后厨打印与外卖接单的聚合系统,远比仅提供收款码更具粘性。跨境支付、数字人民币收付等新兴领域也成为差异化竞争的焦点。数字人民币的推广为聚合支付提供了独特的政策红利窗口,服务商若能率先完成软硬件适配,便能在政务、校园等敏感场景建立护城河。生态竞争中的“内卷”风险不容忽视,当所有服务商都在比拼体量与覆盖时,创新投入与长期主义的缺失将导致行业陷入低水平重复。

在这样的复杂背景下,聚合支付行业的战略路径选择显得尤为关键。企业需从“支付工具”向“数字经营服务商”进行根本性转型。这意味着,收入结构应逐渐降低交易分润比重,提升增值服务贡献。具体而言,可聚焦三大方向:其一,深耕存量商户的价值挖掘,通过提供聚合对账、智能报表、税务筹划等轻量级管理工具,帮助商户降本增效,从而收取服务费;其二,构建开放生态,与ERP(企业资源计划)软件商、外卖平台及本地生活服务商建立联盟,将支付数据作为连接器,实现流量互换与业务协同;其三,布局BaaS(区块链即服务),利用可追溯、不可篡改的特性,为供应链企业提供信任基础设施,解决多级资金结算中的信任难题。但需警惕,多元化战略可能稀释核心优势,企业必须克制贪大求全的冲动,在试错中快速迭代。

区域下沉与国际化拓展也是破局之道。一二线城市聚合支付渗透率已接近天花板,而三四线城市及县域市场仍存在大量数字化空白。服务商可提供适配当地网络环境与商户习惯的轻量化方案,甚至采用“地推+合伙人”模式快速铺开。国际化方面,随着中国企业出海与跨境电商的繁荣,提供支持本地支付工具(如东南亚的GrabPay、印度的UPI)的聚合服务将是一片蓝海。这需要服务商具备跨境监管合规能力与地缘政治风险应对准备。

未来五年,聚合支付行业将经历一场残酷的“达尔文式”筛选。技术迭代要求企业保持敏捷,政策环境迫使企业走向规范,生态竞争倒逼企业重塑价值。最终存活下来的,未必是规模最大的,但一定是能够在合规底线之上,以最佳的用户体验与最低的边际成本,解决行业最真实痛点的参与者。对于监管者而言,可持续的行业生态需要平衡创新活力与风险防控,避免过渡管制窒息市场机制。聚合支付的演进,本质上是一场关于效率、安全与信任的长期博弈,其结局将深刻影响数字经济的毛细血管。在这个充满不确定性的时代,唯有那些将战略路径建立在深度洞察与务实执行基础上的企业,才能穿越周期,引领变革。

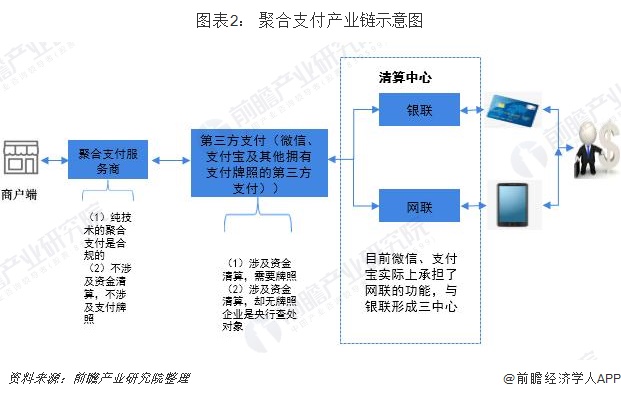

什么是聚合支付?

聚合支付(又称“第四方支付”)是一种将多个第三方支付平台(如微信支付、支付宝、银联云闪付等)的接口整合到统一系统的技术服务,为商户提供“一码多付”的解决方案,同时不涉及资金清算,无需支付牌照。以下从核心价值、运作原理、盈利模式、行业现状、未来趋势及与传统支付对比等方面展开分析:

一、核心价值与运作原理

二、盈利模式

三、行业现状与挑战

四、未来趋势

五、聚合支付 vs. 传统第三方支付

总结

聚合支付的核心是渠道整合与降本增效,本质是移动支付碎片化时代的“连接器”。

其发展依赖合规性(杜绝二清)、增值服务能力(数据、金融)及下沉市场渗透。

随着监管完善和技术迭代,头部平台将通过生态扩展巩固优势,而中小服务商需突破同质化竞争,寻找垂直场景的差异化价值。

聚合支付真的有前途吗?

聚合支付具有广阔的发展前景,其兴起是支付行业发展的必然结果,且在市场需求、技术趋势和政策支持的共同推动下,未来将向更综合、智能的方向演进。具体分析如下:

1. 市场需求驱动:填补第三方支付的服务空白

2. 技术趋势:从“支付聚合”到“服务聚合”

3. 政策与行业支持:无现金社会的推动力

4. 未来展望:无现金时代的核心载体

潜在挑战与应对

结论:聚合支付不仅是支付方式的整合,更是数字化服务生态的入口。

在市场需求、技术进步和政策支持的共同作用下,其发展前景广阔,未来将成为无现金社会和智慧商业的核心基础设施之一。

支付行业现在还好做吗

支付行业在当下仍具备发展潜力,但面临碎片化场景带来的挑战,同时聚合支付等创新模式提供了新的机遇。 以下从行业现状、痛点、解决方案及未来趋势展开分析:

一、行业现状:需求碎片化与场景多元化并存

二、核心痛点:技术、成本与效率的三角困境

三、解决方案:聚合支付成为破局关键

聚合支付通过SaaS化服务整合多渠道资源,为企业提供“一站式”支付解决方案,具体功能包括:

四、未来趋势:支付即基础设施

五、结论:挑战与机遇并存

对于从业者而言,需聚焦技术整合能力、数据驱动服务及合规运营,以适应行业从“通道竞争”向“生态竞争”的转型。

暂无评论内容