全球跨境支付交易规模激增,新兴市场与数字经济共驱动增长新格局,这一趋势在表面上展现出金融科技与全球化深度融合的繁荣景象。在璀璨表象之下,跨境支付体系的深层弊端却如同暗流涌动,不仅制约着交易的效率与公平,更在无形中筑起了新的经济壁垒。作为一位长期观察金融生态的编辑,我将从隐匿的视角,剖析这一增长格局背后的结构性隐患。

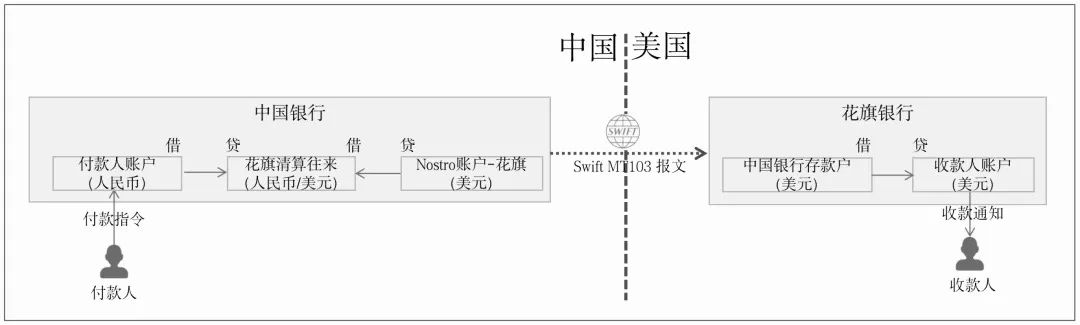

交易成本的高昂仍是挥之不去的阴影。尽管新兴市场如印度、非洲和东南亚地区的数字化进程加速,跨境支付规模实现了年均两位数的增长,但传统银行间的SWIFT系统与代理行模式依然主导着资金流动。每一笔跨境交易,尤其是涉及新兴市场货币的兑换,往往需要经过多家中介银行,每层环节都会收取手续费和汇率差价。根据2024年世界银行的数据,全球平均跨境汇款成本仍高达6.3%,远低于联合国可持续发展目标设定的3%。对于小微企业而言,这种成本负担几乎等同于利润吞噬;对于个人用户,一笔小额汇款可能因多重收费而变得不经济。更令人忧虑的是,新兴市场的银行往往因监管不透明和信用风险较低,被迫采用更高的垫付利率,这使得资金从发达市场流入发展中国家的成本被无形放大。这种隐形成本,并非技术所能迅速消弭,而是根植于金融基础设施的等级差异中。

合规与反洗钱(AML)框架的僵化设计,正成为制约增长的新瓶颈。数字经济的崛起催生了加密货币和稳定币等新型支付工具,它们理论上能绕过传统银行系统实现即时结算。各国监管机构出于反洗钱、反恐融资和资本外流控制的担忧,对这些工具施展了严苛的合规审查。例如,美国对涉及伊朗或俄罗斯相关交易的跨境数字支付实施次级制裁,迫使区块链项目不得不拒绝特定IP地址的用户。这种合规机制的碎片化,反而为地下钱庄和虚构贸易提供了漏洞。统计显示,2023年通过未受监管渠道流向新兴市场的资金规模同比增长了22%,其中相当比例夹杂着灰色或非法资金。合规的初衷本是为保护金融体系,但标准不一且执行粗暴的做法,却迫使合法用户转向更隐蔽、风险更高的替代通道,这实质上损害了跨境支付的普惠性。

数字经济对跨境支付的推动,同时也加剧了货币主权与技术主权的冲突。以中国的数字人民币和印度的数字卢比为例,它们旨在重塑跨境结算的直接性,但发达国家中央银行数字货币的进展缓慢,导致新兴市场数字币在跨境场景中遭遇技术不兼容和互认障碍。例如,一个非洲商人如果想利用本国的央行数字货币直接向德国供应商付款,可能面对的是对方银行系统根本不支持接收该币种的尴尬局面。这暴露出一个核心弊端:数字经济下的跨境支付并非技术问题,而是地缘政治与经济博弈的延伸。大型支付平台如支付宝和PayPal正垄断着全球用户的数据流,它们的技术架构服务于商业利润而非公平交易。不成熟的数字基础设施、缺乏互操作性的跨境数字协议,使新兴市场在经济繁荣的表象下,依然隐藏在技术依附的阴影中。

外汇波动风险在跨境交易中持续发酵。新兴市场货币普遍具有高波动性,特别是在地缘政治动荡或美元加息周期中,本币贬值会使跨境支付的实际购买力急剧下降。例如,2024年阿根廷比索的年度贬值超过50%,导致该国企业与欧洲贸易伙伴结算时,即使交易规模激增,但实际到账的价值被严重侵蚀,迫使部分企业转入易货贸易或加密货币黑市。传统支付中介能提供的远期外汇锁定服务往往成本高昂,而一些创新型数字支付平台又缺乏足够的风险管理能力,这进一步增加了跨境交易的不确定性。这种原生弊端,并非通过提高交易效率就能消解,而是植根于主权货币信用的天然不均。

我们必须直视欺诈与数据隐私的双重陷阱。随着跨境支付规模激增,欺诈活动也逃出了传统框架,利用数字支付的匿名性进行钓鱼、伪造交易和洗钱。据反欺诈机构统计,2024年跨境数字支付欺诈增长率约为35%,其中以伪造收款信息为最常见手段。在用户数据保护方面,不同地区存在巨大鸿沟:欧盟有严格的GDPR(通用数据保护条例),但非洲和东南亚部分国家法规滞后,使得用户在跨境消费时,其生物特征、交易习惯等敏感信息被第三方支付平台无穷收集并随意跨境流动,可能被滥用于商业分析甚至政治监控。这种不对称的数据主权,实质上是对新兴市场用户隐私的殖民式掠夺。

全球跨境支付交易规模激增并非一曲完整的坦途赞歌。新兴市场与数字经济共同驱动的新格局,固然赋予了国际贸易更强的流动性,但高成本、合规僵化、技术冲突、货币波动与隐私漏洞这些深层次弊端,正使这一增长带上了与生俱来的脆弱性。正如一把双刃剑,路径扁平化并未拆除那些陈旧、不平等的金融地缘壁垒,反而可能在某些时刻,加剧对落后地区控制权的侵蚀。真正的跨境支付革命,必须扎根于平衡各方利益与推动制度创新的基础设施重建中。否则,所谓的增长新格局,不过是旧秩序在新外衣下的回响。

支付行业深度洗牌:夕阳产业的朝阳之路

支付行业在强监管与市场竞争下正经历深度洗牌,通过合规化、创新驱动和多元化突围实现转型,尽管中小机构面临挑战,但行业整体仍充满活力,未来有望继续引领全球支付市场发展。

强监管风暴下的行业出清:合规成生死线

中国支付市场的“三重门”:低费率、安全与合规的终极考验

破局之路:创新驱动与多元化突围

行业变革与未来展望

从99张牌照注销到巨头的资本狂欢,从严格监管到创新突围,中国支付行业正在经历一场深刻的变革。

这场变革中,合规是生存底线,创新是发展动力,产业链协同是破局关键。

尽管中小机构面临巨大挑战,但行业整体依然充满活力。

未来,随着技术进步与场景拓展,中国移动支付有望继续引领全球,在数字经济浪潮中书写新的传奇。

20倍!稳定币+跨境支付+MSO牌照,国家队暴买上亿,全市场仅此2家!

稳定币与MSO牌照结合确实存在巨大市场潜力,目前全市场仅有两家符合条件的企业,分别是海联金汇和另一家拥有三张稀缺牌照的公司。以下是具体分析:

政策背景与MSO牌照价值

市场潜力与交易规模

符合条件的两家企业

绝不只想做跨境汇款 Libra要成为“下一代SWIFT”

Libra的目标是超越跨境汇款,构建“下一代SWIFT”,成为全球金融基础设施的核心参与者,通过区块链技术实现更高效、低成本、普惠的全球支付网络。

1. Libra的野心:从社交帝国到全球价值网络

2. 现有全球支付的痛点:SWIFT的局限性

3. Libra的创新:区块链驱动的“下一代SWIFT”

4. 与现有加密货币及支付系统的对比

5. 市场潜力与挑战

6. 未来展望:从支付到金融生态

Libra生态以区块链为核心,连接用户、开发者、商家及金融机构,形成闭环价值网络。

传统跨境支付涉及多方协调,流程冗长;Libra通过区块链简化流程,实现实时结算。

Libra的野心不仅是改进跨境汇款,而是通过区块链技术重构全球金融基础设施,成为“下一代SWIFT”。

其成功与否取决于监管合规、技术稳定性及用户接受度,但若实现目标,将彻底改变全球支付格局。

暂无评论内容