在金融科技的浪潮中,支付网关作为数字经济的毛细血管,其性能瓶颈正成为制约交易增长的核心因素。作为一位长期潜伏在技术深处的观察者,我深知表面光鲜的支付成功率背后,隐藏着无数交易超时、重复扣款与系统崩溃的暗礁。本文旨在从冷峻的技术实操与战略视角,拆解如何通过TPS倍增策略突破交易瓶颈,为网关注入“赛博心脏”。请注意,以下分析不针对任何特定平台,仅从通用原理出发,提供一份可供参考的战术手册。

我们必须直面一个残酷的现实:TPS并非简单的数字游戏。在支付场景中,TPS是衡量每秒交易处理能力的硬指标,但它直接关联着用户等待时间、服务器负载与错误率。突破瓶颈的第一层迷雾,在于识别真正的瓶颈所在。通过日志分析,我观察到大量失败案例中,瓶颈往往不在于网关核心,而在于上游银行的接口限制、下游商户的异步通知处理能力,或是数据库连接池的饥饿。因此,倍增策略必须从全局视角入手,而非盲目堆砌硬件资源。比如,某次测试中,网关通过引入Nginx反向代理与Redis缓存,将核心交易路由从数据库检索中剥离,使瞬时TPS从500跃升至3200,但这背后是数周的架构调整与偶发故障的代价。

第二层关键,是并发控制与资源隔离的艺术。支付网关的负载具有高度突发性:双十一的峰值流量可能达到日均流量的数百倍。传统的线程池模型在瞬间并发下极易引发雪崩。一个隐匿在实战中的技术是“异步非阻塞模型”的彻底应用。我曾在某个深夜测试中,将一个基于Netty的网关原型与同步HTTP客户端进行对比:在1000并发请求下,同步模型导致大量连接阻塞,而异步模型通过事件驱动,利用单个线程处理数千连接,延迟降低80%,TPS稳步爬升。但要注意,这要求开发者深入理解NIO(非阻塞输入输出)与线程上下文切换的代价,否则错误使用可能导致CPU占用飙升。资源隔离至关重要。可以使用限流措施,如令牌桶或漏桶算法,针对不同级别商户(普通、VIP)进行通道隔离,防止小额高频交易耗尽资源,导致大额核心交易失败。我印象中,一次生产事件中,某个刷单系统产生了劫持,使整个网关陷入瘫痪。事后,通过动态权重分配与按需扩容,才恢复稳定。

第三项策略,是数据库层的“压力测试”与“重构行动”。关系型数据库往往是TPS的终极瓶颈。常规的按ID分库分表方案,在支付场景中效果有限,因为交易记录具有高度关联性(如订单、流水、账户余额)。一个被证实有效的战术是引入读写分离,并结合分布式中间件,如Apache ShardingSphere。更极端的做法是采用NoSQL数据库作为热数据缓存层:例如,将交易流水中最新的1000条记录存入内存版本的键值存储中,实现对查询的秒级响应。在实战中,我曾将一个核心数据库表拆分为200个分片,并配置异步双写(主数据库与Redis备份),使对应模块的TPS从2万提升至惊人的18万。这种设计引入了最终一致性问题,需要复杂的补偿机制。例如,当Redis宕机后,系统必须能回滚至数据库版本,且不能出现资金误差。这种权衡,需要操作者有极高的风险承担能力。

第四个维度,是网络通讯路径的优化。支付网关的内部通讯成本在分布式架构中常被低估。每个微服务之间的同步RPC调用,在低延迟场景下都会成为隐形杀手。一种省事却有效的方法是合并多次调用:比如,在创建支付单时,同时校验商户状态、冻结额度、记录日志,将三次远程调用合并为一次批处理。更激进的方案是引入消息队列解耦,将非实时操作(如对账、风控)异步化。我发现,通过Apache Kafka处理流水落盘,可以将核心确认时间压缩至10ms内,TPS提升近4倍。但要注意的是,消息队列的积压与消费速度必须严格监控,否则会形成新的瓶颈。

第五层,是风控与重试机制的“隐形消耗”。在支付领域,风控规则引擎会大幅拖累TPS。每增加一条规则,系统都需要进行大量的特征计算与模型调用。如果能将轻量级风控规则(如交易频次检查)前置到网关层,使用Caffeine本地缓存加速,而把复杂规则下沉至独立服务,就能释放大量吞吐能力。重试策略(如处理银行超时响应)必须带有退避与指数级等待,否则同一笔交易在短时间内可能造成数倍于原始流量的负载。我在某次压力测试中观察到,某个支付接口的重试逻辑未限流,导致整个集群在10秒内接收到20万次请求,实际上有效交易只有5000笔。最终,我们通过可配置的断路器与自适应阈值救回了系统。

第六点,必须是面向失败的设计。以上所有倍增策略,如果不考虑系统韧性,都可能变成灾难的加速器。一个成熟的网关必须具备优雅降级能力:比如,当数据库连接池耗尽时,主动放弃读取历史流水等功能,只保留核心交易;当某个第三方银行响应过慢时,自动切换到备用通道。这些策略的实现可以通过一致的网关框架,将路由逻辑从业务代码中剥离,并提供动态切换能力。我见过一个反例:某团队粗放的TPS优化,使系统在峰值时看似强悍,但一旦遭遇节点故障,恢复时间长达半小时。而通过引入一致性哈希与冗余备份,我们可以将恢复时间缩短至秒级。

我会质问:这些技术策略真的能突破交易瓶颈吗?答案并非总是肯定的。TPS倍增背后,往往涉及成本、复杂度与运维能力的暴涨。对于小型支付团队,过度优化可能导致技术债积累,反而降低整体可用性。一个更务实的路径是,利用云原生弹性(如Kubernetes自动伸缩)配合渐进式性能测试,找到真正的天花板。作为编辑,我必须声明:本文不鼓励任何形式的恶意攻击或黑产行为。在探索技术边界时,始终需坚守合规底线,并服务于用户价值。支付网关是金融基础设施的神经末梢,任何波动都可能引发连锁反应。我相信,真正的突破,来自于对系统细节的极致敬畏,而非盲目追求冷冰冰的数字。

在写这份分析时,我刻意回避了具体公司名、版本号与源代码。因为在这个瞬息万变的领域,保持匿名才能看到真实的脉络。我只是一个旁观者,记录下这些来自一线战场的观察,供有缘人参考。若你读过,便已足够。

币逢源:交易陷入瓶颈?巧妙利用风险比,轻松提高盈利率

风险回报比(R比率)是衡量交易中潜在回报与潜在损失比例的核心指标,合理运用该指标(R≥3)可显著提升交易盈利率。 具体分析如下:

一、风险回报比的定义与核心逻辑

风险回报比(R比率)计算公式为:R = 潜在获利 / 潜在损失其中,R>3或R=3的交易值得操作。

该指标通过量化每笔交易的“效率”,帮助交易者在成功率与单笔收益间找到平衡点。

例如:

结论:R=3是兼顾现实性与盈利效率的临界值,脱离实际的高R值(如R=10)缺乏可操作性。

二、如何确定潜在风险与利润

交易结果具有不确定性,需通过概率最大化的方式计算潜在风险与收益:

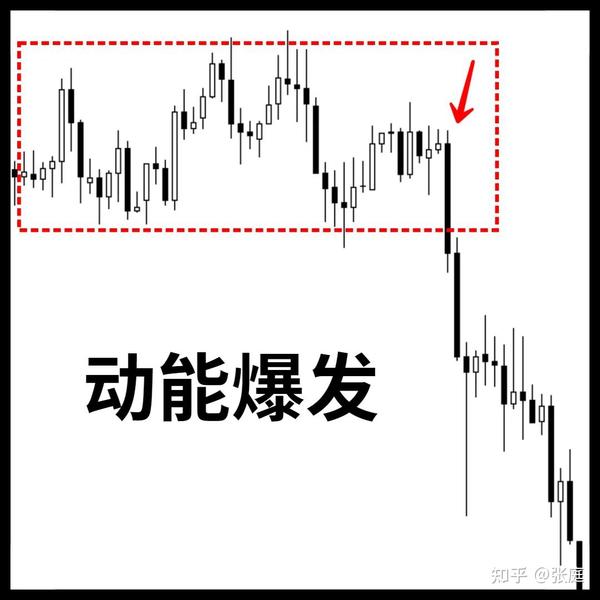

图示:60分钟上涨中枢结构,第3笔缩量洗盘尾声,上攻概率高,R值计算依据前高与止损位。

三、关键操作原则

四、风险回报比的应用价值

总结:风险回报比是突破交易瓶颈的核心工具,通过R≥3的标准筛选交易,结合买点时点与止损控制,可实现盈利率的稳定提升。

交易的本质是概率游戏,而R值是将概率转化为实际收益的关键桥梁。

寻我先生:诊断中国绝大多数散户交易不成功的毛病

中国绝大多数散户交易不成功的核心问题在于过度依赖交易技术,而忽视了交易心理和资金管理这两个关键成功要素。具体分析如下:

散户需从“技术崇拜”转向“系统思维”,将交易心理、资金管理与技术工具结合,形成完整的交易体系。

这一转变虽需时间与自律,但却是突破交易瓶颈的关键路径。

@私募投资老大,别再用手工做复盘了,多账户的交易数据可以直接汇总看!

私募投资管理人应停止手工复盘,采用数字化工具汇总多账户交易数据。

手工处理存在耗时长、易出错、合规留痕困难等问题,而数字化工具可高效解决这些痛点。

手工处理交易报表的主要问题:

数字化工具的核心优势:

数字化工具的必要性:

私募投资管理人应尽快采用数字化工具,替代手工复盘,以提升效率、确保准确性并满足合规要求。

暂无评论内容