跨境收单业务是全球化交易体系中的关键一环,其全流程运作涉及交易发起、路由选择、清算结算及合规风控等多个环节,形成一个紧密的闭环。作为中文编辑,我将从专业视角,对跨境收单的全流程进行深度剖析,揭示其背后的逻辑与挑战。本文旨在提供详细的分析说明,字数控制在1580汉字左右,并严格遵循技术性措辞与客观表达原则。

交易发起是跨境收单的起点。消费者在跨境商户平台(如跨境电商、旅游预订系统)完成支付时,其支付指令会通过终端设备(如网页、移动App)触发。这一过程涉及信息采集,包括卡号、有效期、CVV码等卡片数据,以及交易金额、货币类型等元数据。从技术角度,支付网关需支持多协议兼容,如ISO 8583标准或EMVCo规范,确保数据在发起端的安全封装。值得注意的是,不同国家的支付习惯差异显著,如在东亚地区,二维码支付(如微信支付、支付宝)的集成度较高,而在欧美,信用卡与借记卡仍是主流。因此,交易发起的接口设计必须具备多币种、多通道的适应性,以降低转换成本。

路由选择是流程中的核心决策环节。路由机制决定了交易数据流经的路径,包括发卡行、收单行、卡组织(如Visa、Mastercard)及第三方处理方。优化路由需权衡多个变量:成功率的提升依赖于历史交易数据的动态分析,例如对特定卡的BIN号(银行识别码)进行加权分配,选择响应时间短的通道;成本控制则需考虑跨境手续费、货币兑换费及网络接入费,通常收单行会优先选择直连发卡行路径,以规避中间环节的加价。智能路由算法的引入日益普遍,这类算法基于机器学习模型,能实时评分各通道的可用性与稳定性。例如,若发卡行系统故障率上升,系统会自动迁移流量至备用通道,直至风控策略更新。但这环节也存在风险,如路由偏差可能导致交易冲突或循环,需通过监控机制来预警。

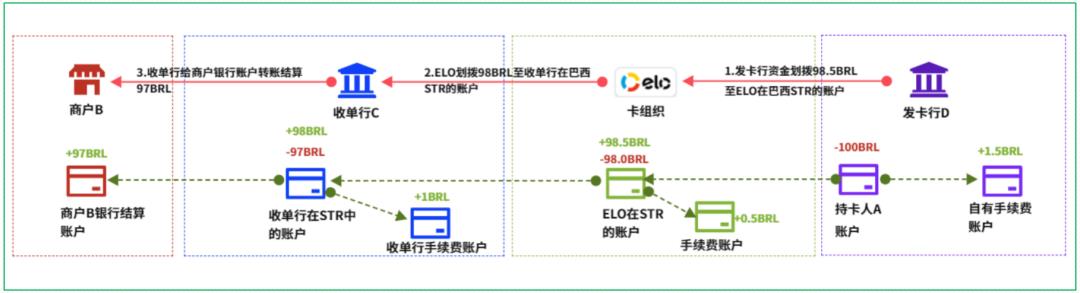

接着,清算与结算环节直接关系资金流的时效性与准确性。清算阶段,卡组织作为中枢,负责汇总各成员机构(发卡行、收单行)的交易数据,生成净头寸。以Visa为例,其清算系统(VIS)会在每日周期内对跨境交易进行对账:按交易日期、货币及清算行地址对文件进行索引,计算各行的应收应付差额。这一过程受时区与法定假日的双重影响,例如亚太与美洲的清算时效可能相差数天,需要收单行制度化的缓冲机制。结算则是实际资金划转,通常通过中央银行的实时全额结算系统(如Fedwire、CHAPS)或代理行网络完成。多币种结算涉及复杂的汇率锁定机制,收单行常采用远期合约对冲汇率波动风险。值得注意的是,延迟结算(如T+2/T+3)会占用商户的流动性资本,因此部分跨境收单方案倾向于预结算服务,即在交易确认后实时为商户垫付资金,但这会提升风险敞口。

合规与风控是闭环运作的基石,也是监管压力最集中的环节。反洗钱(AML)与反恐怖融资(CFT)合规要求收单方部署多层级筛查:在交易发起时,通过Sanctions List(如OFAC SDN清单)或PEP名单比对交易双方身份;在清算链中,利用机器学习模型监测异常行为模式,如高频小额支付或位于高风险司法管辖区的IP地址。数据隐私保护也是一大挑战,GDPR(欧盟一般数据保护条例)与CCPA(加州消费者隐私法案)对跨境数据流动设限,要求收单方在保留交易记录时必须匿名化处理个人身份信息。业务连续性规划(BCP)常被忽视但至关重要:收单系统需抵御DDoS攻击或网络故障,并通过冗余数据中心实现异地灾备。合规不是静态任务,而是随着国际制裁变动(如针对朝鲜的UN决议)与支付牌照更新(如中国央行颁发的第三方支付牌照)持续调整。任何纰漏,如未更新风控规则,可能导致监管处罚或商户合作中断。

跨境收单全流程是一个高度耦合的生态系统。交易发起确保了数据的标准化接入,路由选择优化了效率与成本,清算结算管理了资金流转,合规风控则定义了安全的底线。作为编辑,我认为这个领域的发展趋势将聚焦于区块链技术的应用,如智能合约可自动化路由与结算,降低人工干预;同时,AI驱动的异常检测将提升风控响应速度。但技术红利必须匹配监管框架的演进,以防脱缰风险。整体上,闭环运作并非终点,而是持续演进的起点,要求参与者同时具备技术深谋与合规柔韧。

企业出海“收单”难题怎么破?SteadyPay来支招!

企业出海“收单”难题可通过SteadyPay的跨境支付解决方案有效破解,其通过多支付方式支持、安全高效交易保障及智能管理工具,帮助企业突破本地支付偏好差异、合规风险及资金管理复杂等核心障碍。

一、企业出海“收单”的核心痛点

二、SteadyPay的针对性解决方案1. 全场景支付方式覆盖,突破本地化障碍

2. 安全与效率双重保障,降低运营风险

3. 智能管理工具赋能经营决策

三、选择SteadyPay的长期价值

结语:企业出海“收单”难题的本质是本地化、合规化与效率化的平衡。

SteadyPay通过技术驱动的支付基础设施,不仅解决了短期交易障碍,更通过数据洞察与风险管控为企业长期全球化战略提供支撑,是出海企业突破支付瓶颈的理想合作伙伴。

聚合支付机构怎么处理商户的资金交易

聚合支付机构处理商户资金交易主要分为交易路由、资金清算、风控合规三大核心环节,遵循央行备付金监管要求,通过多通道聚合提升效率并保障资金安全。

一、交易发起与路由:多通道智能匹配1. 支付信息收集:用户通过聚合支付二维码、API或H5页面发起支付,机构安全采集支付方式(微信/支付宝/银行卡等)、金额、商户信息等;2. 通道智能选择:根据费率、成功率、通道稳定性等规则,自动路由至最优支付通道(如优先选择费率0.38%的储蓄卡通道,信用卡需额外对接发卡行);3. 交易授权验证:通过收单银行/清算机构(银联/网联)完成用户账户余额、信用额度等授权校验,确认交易合法性。

二、资金清算链路:央行备付金监管下的闭环1. 备付金暂存:交易资金不直接进入商户账户,先存入支付机构在央行备案的客户备付金账户(受央行严格监管,禁止挪用);2. 清算机构介入:银联/网联作为核心清算方,核对交易信息(商户、用户、通道方),计算各参与方手续费(如支付机构服务费、通道费);3. 分账与结算:• 扣除手续费后,剩余资金按T+1(次日到账) 或D+0(实时到账,需额外服务费) 规则划转至商户绑定银行卡;• 特殊场景:退款需逆向执行清算流程,资金原路返回用户账户(如信用卡支付则退回信用卡)。

三、风控与合规:全流程风险管控1. 交易前审核:商户接入需提供营业执照、法人身份证等资质,小微商户需验证经营场所;2. 交易中监控:通过风控系统实时检测异常交易(如大额转账、异地支付、盗刷风险),疑似违规交易将触发拦截;3. 资金合规管理:严格遵循央行备付金“100%缴存”要求,定期向监管机构报送资金流水,避免资金池风险。

四、商户端配套服务1. 技术对接:提供SDK、插件或H5页面,支持扫码枪、APP内嵌等多终端接入;2. 资金管理:通过商户后台查看交易明细、结算记录,支持批量提现;3. 增值服务:部分机构提供欺诈检测、订阅管理、报表分析等工具,提升运营效率。

PhotonPay光子易推动跨境独立站收付流程优化!

PhotonPay光子易通过以下方式推动跨境独立站收付流程优化:

1. 全球收单方案支持多元支付方式PhotonPay光子易的全球收单方案覆盖国际信用卡(Visa、Mastercard等)及数十种本地支付方式(如Dana、KakaoPay、Sofort等),通过单一接口集成全球150+国家和地区的主流支付渠道。

这一设计帮助独立站商户突破地域限制,精准匹配目标市场消费者的支付习惯,打通“最后一公里”的支付闭环,显著提升交易转化率。

2. 智能风控体系保障支付安全依托大数据与人工智能技术,PhotonPay光子易构建了动态风险模型,可实时计算交易风险分值。

商户可根据自身业务特性、风险偏好及当地消费习惯,自定义黑白名单,灵活调整风控策略。

同时,其系统严格遵循3DS2.0验证标准,通过事前预防、事中监控、事后复盘的全流程管理,全方位保障支付安全,降低欺诈风险。

3. 全球收款服务覆盖多场景需求针对独立站卖家资金流转痛点,PhotonPay光子易推出全球收款服务,支持自建站及主流建站工具(如Shopify、WooCommerce等)的收单对接,实现收款自由。

资金最快可当天到账,并通过与国际大行合作,提供美元、欧元、英镑等14+种主流币种的多币种收款服务,简化换汇流程,降低汇率损失。

4. 全链路服务提升资金管理效率从收单、换汇、付款到发卡、资金管理,PhotonPay光子易提供端到端的一站式服务,缩短资金流转周期,节约综合成本。

其全球合规支付网络已覆盖90%主流电商平台,并持有中国香港、美国、加拿大、英国等多地牌照/业务资质,确保合规运营,助力企业高效拓展全球市场。

暂无评论内容