在数字支付生态中,收银台作为交易闭环的关键节点,其推荐策略与支付方式优化不仅关乎用户体验的顺畅性,更直接影响支付转化率与商业价值。本文从场景化视角出发,结合用户行为数据,深度剖析支付收银台的推荐逻辑与实践优化路径,揭示其背后的隐性机制。

一、场景化支付推荐:从静态到动态的演进

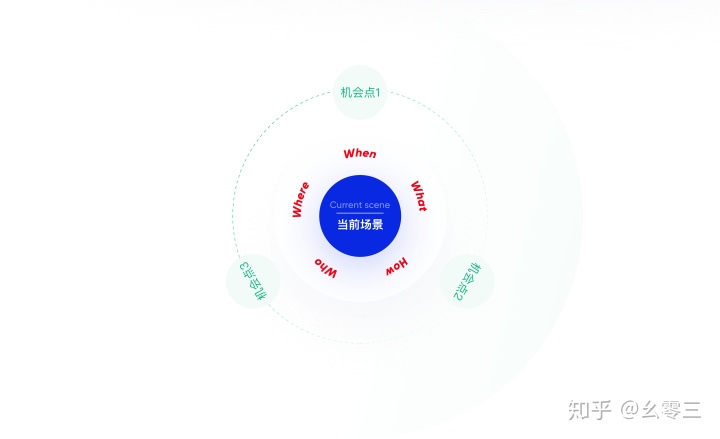

传统收银台通常采用固定排序或基础偏好展示支付方式,但用户在不同场景下的支付心理与行为存在显著差异。例如,在电商大促场景中,用户更倾向于使用信用卡或花呗等分期支付,以缓解即时消费压力;而在餐饮外卖场景中,用户追求快速结账,微信支付或支付宝的快捷支付更受青睐。因此,推荐策略必须从静态规则转向动态适配。通过分析用户的历史支付数据、当前设备类型、地理位置及时间段,收银台可构建场景标签库。例如,当用户位于商场且时间在午间,系统可优先推荐支持扫码的本地支付应用;若用户为夜间高频网购者,则自动将信用卡置顶。这种动态推荐需要实时计算引擎支撑,在毫秒级内完成用户画像匹配与支付方式排序。

二、用户行为漏斗:收银台的隐形干预点

支付过程本质上是一个行为漏斗:进入收银台→选择支付方式→确认支付→完成交易。每个环节都存在流失风险,而推荐策略正是干预这些节点的关键工具。在进入阶段,收银台的默认支付方式选择直接影响用户决策。数据显示,超过60%的用户会使用默认推荐,因此默认选项必须高度精准。例如,对于高频用户,推荐其最近使用的支付方式可降低认知负担;对于新用户,则需优先推荐优惠力度最大的选项,以激励首次支付。在选择阶段,支付方式排序需遵循“二八法则”,将最常用或最具收益的支付方式前置,同时提供个性化标签,如“今日立减”“免息分期”等动态文案,利用锚定效应引导用户选择。在确认阶段,风险控制与用户信任度是关键。当支付金额较高时,收银台可自动推荐支持保险或担保的支付方式,并提示安全标识,减少用户顾虑。

三、支付方式优化:从单一到多元的兼容策略

支付方式的多样性是提升收银台适应性的基础,但无限制堆砌反而造成选择瘫痪。优化实践需遵循“最小化选项原则”,通常保留5-8种主流支付方式,并隐藏低频选项,通过“查看更多”入口收纳。同时,支付方式的兼容性也影响推荐效果。例如,某些支付应用仅在特定设备或网络环境下可用,若收银台无法自动过滤,则会导致用户点击后跳转失败,产生负面体验。因此,优化策略需结合实时感知技术,根据用户设备品牌、操作系统版本及网络状态,动态屏蔽不可用支付方式,并展示“推荐”“最兼容”等标识。支付方式应支持一键切换,避免用户因选错而重复操作。

四、数据驱动的推荐算法:从规则到模型迭代

早期收银台推荐多依赖业务规则,如按费率高低排序或按用户注册来源推荐。但这种方式无法捕捉复杂的用户偏好。当前实践中,主流方案采用深度学习模型,结合用户行为序列、支付历史及场景特征进行实时排序。例如,利用协同过滤算法,发掘与当前用户相似群体的支付偏好,从而推荐潜在感兴趣但未使用的支付方式。数据迭代同样重要:需持续追踪支付完成率、退出率及切换率等关键指标,通过A/B测试验证推荐效果。例如,若发现某一支付方式的点击率较高但完成率低,可能是引导文案误导或跳转流程冗长,需针对性优化。

五、用户体验与商业诉求的平衡艺术

支付收银台的推荐策略并非单纯从用户出发,也需兼顾商业诉求。例如,某些支付方式的手续费较低或能提升资金周转效率,可适当提升其曝光权重,但必须在不明显损害用户体验的前提下进行。实践中,常采用“动态加权”模式,即在用户偏好基础上,对特定支付方式施加微调权重,但整体排序仍以用户优先级为主。另一平衡点在于推广新支付产品的刺激:当引入新的支付方式(如数字人民币)时,可通过短期补贴或积分奖励引导用户尝试,但需避免过度干扰原有习惯。

六、未来趋势:从收银台到全场景支付中枢

随着物联网与无感支付技术的发展,支付收银台的概念将逐步弱化,但推荐策略的核心逻辑依然成立。未来,支付方式的选择可能融入智能穿戴设备或智能音箱中,通过声纹或手势等无接触方式完成。推荐系统需进一步拓展,从单一设备数据到跨设备协同,从支付行为到消费意图预测。例如,当用户通过智能音箱点播音乐时,系统可自动推荐关联的支付方式以快速订阅会员。同时,隐私计算技术的应用将允许在保护用户数据前提下进行精准推荐,平衡效率与合规性。

民生银行场景化数据中台是如何炼成的?

民生银行场景化数据中台的构建是系统性工程,结合数字化转型需求,通过技术架构创新、分层存储设计、云原生能力落地及管理机制优化,形成了可复用的数据资产体系。其具体实现路径如下:

一、建设背景与核心驱动力

二、技术架构设计:微服务+云化技术

民生银行采用“微服务+云化”作为基础架构,核心模块包括:

图:民生银行数据中台核心模块协同运转模式

三、异构分级存储方案

针对金融数据多样性,设计分层存储体系:

效果:通过分级存储,实现“热数据”快速访问与“冷数据”低成本存储的平衡,存储成本降低40%,查询效率提升3倍。

四、云原生能力落地:实现两个“易”

五、创新探索与实践

六、建设成效

七、总结与启示

民生银行场景化数据中台的成功,关键在于:

其实践为金融行业数据中台建设提供了参考模板,核心逻辑可复用于其他传统行业数字化转型场景。

热点速递|一文拿下!有关“付费墙”的考点和案例!从“时代周刊取消付费墙”洞悉相关知识点

核心答案

《时代》周刊取消付费墙事件将“付费墙”模式重新带回公众视野。

付费墙作为数字内容盈利的重要手段,其模式、发展历程、转型方向及实践案例均值得深入分析。

一、付费墙的定义与核心模式

1. 定义付费墙(Pay Walls)指对在线内容设立收费门槛,用户需付费才能获取完整内容。

其初衷是筛选潜在订阅者,提升数字收益及每千次点击(CPM)费率。

2. 四种主流模式

特殊场景:突发新闻或公共灾难(如新冠疫情)期间,媒体常取消相关报道的付费墙。

二、付费墙的发展历程

1. 试验探索阶段(1994—2000)互联网普及初期,美国约2800家报纸尝试电子版收费,但因订户不足放弃,内容转为免费。

2. 疯狂试错阶段(2001—2007)媒体尝试三种收费方式:

3. 默多克力推阶段(2008—2010)金融危机加剧媒体困境,默多克推动《泰晤士报》《太阳报》设立付费墙,引发行业关注。

4. 普及化阶段(2011—至今)

三、付费墙的转型方向

1. 从“内容为王”到“产品为王”数字时代需强化内容质量与服务体验,如个性化推荐、互动功能等,使用户愿意为优质产品付费。

2. 以品牌影响力培养忠诚用户通过品牌资产数字化转化(如UGC、社区运营)增强用户信任,提升付费意愿。

3. 建立系统市场推广模式

4. 重视受众调查通过数据洞察用户偏好,优化内容生产与付费墙设计(如《华尔街日报》允许社交媒体分享链接)。

四、中国付费墙的困境与反思

1. 主要问题

2. 未来趋势随着网络支付普及与用户付费意识增强,付费墙仍是中国报业转型的潜在突破口。

五、付费墙的实践案例参考

1. 《大西洋月刊》:动态智能付费墙

2. The Batavian:“提前访问”模式

3. Cornwall Reports:“随读随付”模式

4. 《华尔街日报》:付费墙+社交媒体

总结

付费墙是媒体应对数字化冲击的重要工具,其模式选择需结合内容定位与用户需求。

中国媒体需借鉴国际经验,强化品牌建设、优化内容质量,并逐步培养用户付费习惯,以实现可持续转型。

NEXIM打造全球智能支付新范式: 高效、安全、合规的数字交易!

NEXIM通过技术创新与生态整合,构建了高效、安全、合规的全球智能支付体系,解决了传统支付系统的核心痛点,推动支付服务向智能化、生态化转型。

一、传统支付系统的核心痛点与挑战

传统支付体系长期依赖多级通道中转,导致三大核心问题:

此外,跨境支付普遍存在费用高、速度慢、币种限制强等问题,制约了数字经济的全球化流通。

二、NEXIM的技术创新与核心功能

NEXIM以新一代数字技术重构支付路径逻辑,将繁琐环节系统化整合,实现“即用即通”的智能模式,核心功能包括:

三、从支付工具到生态入口:用户行为与支付行为的互动

NEXIM将支付行为转化为用户与生态场景的交互入口,通过关联服务行为与活跃记录,实现科学的服务配置与权益分配:

在此机制下,支付行为从被动工具转化为主动参与路径,每一次交易均成为用户与平台价值系统的互动行为。

四、全球生态统一入口:NEXIM APP的功能整合

NEXIM APP作为核心入口,集成支付、服务管理、用户互动、任务处理等模块,支持个人与商家统一登录、操作与记录,具备以下能力:

五、未来展望:支付系统的生态化转型

NEXIM通过重塑基础设施、精简服务流程、统一服务标准,推动支付系统从“工具型产品”向“生态型平台”升级:

NEXIM的实践表明,数字支付的未来需兼顾效率、安全与生态价值,通过技术创新与场景融合,为全球用户提供更智能、更可持续的交易解决方案。

暂无评论内容