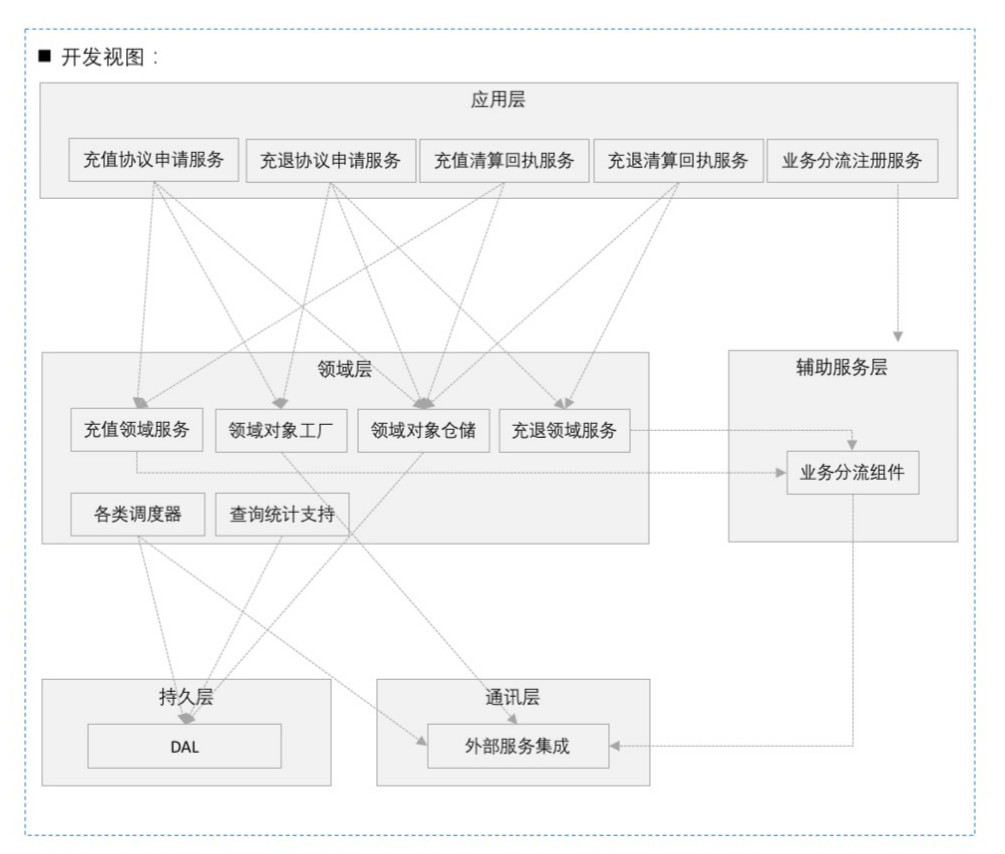

在数字经济的浪潮中,支付系统的安全性始终是金融科技领域的核心议题之一。支付回调IP列表配置,这一看似技术性的环节,实则承载着安全策略与系统整合的双重使命,是连接用户、商户与支付网关的隐形纽带。从宏观视角审视,它的演变不仅是技术迭代的缩影,更映射出支付形态从简单到复杂、从封闭到开放的进化路径。

支付回调,本质上是一种异步通知机制。当用户在支付平台完成一笔交易后,支付网关会向商户服务器发送一个包含交易结果的请求,这就是所谓的“回调”。IP列表配置,即指定哪些IP地址允许接收这类回调请求,从而确保只有授信来源才能触发商户系统的响应。这种配置看似简单,却在安全层面筑起了一道防火墙。未经验证的IP地址若试图发送回调,可能意味着伪造订单、篡改状态或发起中间人攻击。因此,严格配置IP列表,是防止恶意数据注入的第一道闸门。

从支付形态演变的角度看,回调IP列表配置的复杂性随之提升。早期的支付系统多采用“直连模式”,商户与银行或支付机构直接通信,回调IP通常固定且可控。比如,某银行机房只需一个IP段,商户系统便能轻松白名单化。随着互联网支付、移动支付和跨境支付的兴起,支付网关的架构转向分布式和云化。Amazon Web Services、阿里云等基础设施的普及,使得回调IP变得动态且分散。支付机构可能同时使用多个数据中心的浮动IP,这迫使商户必须频繁更新列表,否则将面临交易中断风险。更甚者,像Stripe或PayPal这类全球支付平台,其回调源IP可能随地域扩展而不断变更,配置管理逐渐从静态白名单演进为自动化策略。

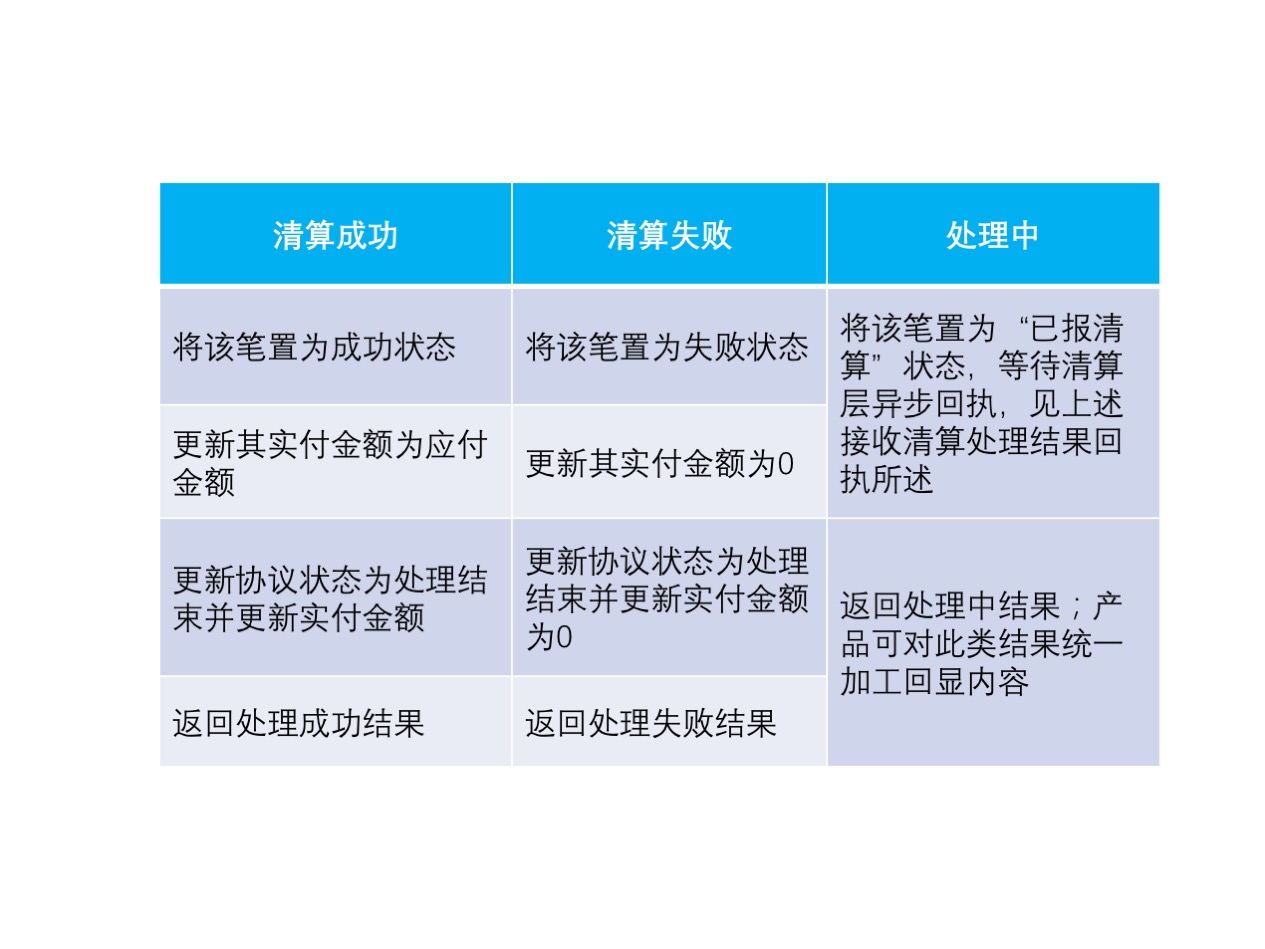

安全策略的核心在于“最小权限”与“动态验证”的平衡。传统做法是简单维护一份IP黑白名单,但在复杂环境下,这会导致两个极端:要么列表过宽,引入安全隐患;要么过窄,阻碍正常交易。例如,若支付平台新增一个IP,而商户未能及时更新,则回调失败,用户可能显示支付成功但订单未激活,引发客户投诉。相反,若商户为追求便捷,将全部欧美IP段加入白名单,则等于设立了一个敞开的门。因此,现代安全策略强调“多层验证”:IP列表仅是第一层,还需结合签名算法(如HMAC-SHA256)、时间戳校验和防重放机制。支付平台会在回调请求中附带唯一签名,商户系统先校验IP是否在列表内,再解析签名确认数据完整性。这种组合拳,使得即使IP被伪造,攻击者也无法伪造签名。

系统整合层面,回调IP列表配置是支付网关与商户系统间的“握手协议”。理想状态下,双方应建立自动化接口:支付平台定期推送最新IP列表至商户,或商户通过API主动查询。例如,支付宝官方提供“IP白名单更新API”,允许商户每5分钟同步一次。但现实中,许多中小商户仍依赖手动录入,这在高频交易场景中容易引发延迟。云原生架构的普及促使回调流程演进为“服务网关模式”,支付回调不再直连业务服务器,而是先经过API网关,由网关完成IP验证和请求转发。这减轻了上游系统的压力,但也要求网关配置必须与支付平台的活IP同步。

支付形态的演变还体现在异步与同步的博弈中。早期支付多为“同步回调”,用户付款后浏览器直接跳转回商户页面,IP来自客户端而非服务端,安全性较低。异步回调则通过服务端对服务端通信,回执IP相对可控,因而成为主流。近年来,Webhook技术让回调更高效,但也引入了“重试风暴”问题:若商户系统临时故障,支付平台会重复发送回调,若IP列表因故障而被临时解冻,可能开启攻击窗口。因此,配置需结合重试机制——比如,超过3次失败后暂停回调,并触发人工复核——这要求在安全性与可靠性间找到微妙妥协。

从深度解析的角度,回调IP配置的挑战还在于合规与隐私。欧盟GDPR或中国《个人信息保护法》要求数据传输必须加密,而IP列表本身可能暴露支付机构的数据中心分布。例如,若列表包含所有AWS区域IP,则攻击者可推测某地区用户数据流向。因此,部分支付平台采用“虚拟IP”或“负载均衡器IP”,而非真实后段地址。商户端需配合保存日志,但日志中IP的留存期需严格限制,避免成为隐私泄露的源头。

或许,最容易被忽略的是回调IP配置与业务连续性的关联。支付系统常有“灾难恢复”场景:主数据中心故障时,备用机房接管。若商户仅配置了主中心IP,则回调将进入黑洞,导致订单状态不完整。因此,优秀实践要求配置“主备IP列表”,并通过健康检查动态切换。例如,微信支付官方建议商户在服务器IP列表中包含所有可能的回源源,包括测试环境、灰度环境及灾备环境。这看似冗余,实则是支付系统“高可用”的基石。

支付形态的未来趋势——如区块链支持的去中心化支付、物联网设备间的微支付——将进一步挑战回调IP配置的边界。在去中心化场景中,不存在传统“回调”,而是通过智能合约触发的链上事件,这要求商户系统监听区块链节点而非固定IP。但即便在此新范式下,安全内核依然不变:确保只有正确来源的数据能够驱动业务逻辑。因此,理解回调IP配置,其实是在理解支付演进的底层逻辑:从信任实体到信任算法,从静态白名单到动态身份验证,它既是对抗不确定性的工具,也是系统整合的黏合剂。

支付回调IP列表配置绝非简单的技术参数设定,它是安全策略与系统整合的缩影,是支付形态从封闭走向开放、从简单走向复杂的见证者。对于开发者与架构师而言,它需要持续迭代,与时俱进;对于普通用户,它则是每次支付成功背后看不见的守护者。在数字化金融不断进化的今天,这一环节的严谨与否,直接决定了支付生态的稳固与可信度。

如何正确的选择知识付费系统达到内容变现?

正确选择知识付费系统以实现内容变现,需从平台适配性、功能完整性、数据管理能力三个核心维度综合评估,具体策略如下:

一、选择自带口碑与运营支持的优质平台

优质平台可通过品牌效应与体系化服务降低内容创业者的试错成本,具体需关注以下两点:

图:优质知识付费平台需具备品牌效应与用户基础

二、功能工具需覆盖多形态内容展示与交互需求

知识付费系统的功能需支持内容多元化呈现,并满足用户全感官学习体验,重点考察以下模块:

图:知识付费系统需支持多形态内容与营销工具

三、依托数据管理系统实现精准运营与变现

数据驱动是知识付费变现的核心,需通过以下能力优化决策:

四、综合评估与决策建议

通过以上策略,内容创业者可系统化评估知识付费系统,从平台选择、功能适配到数据运营形成闭环,最终实现高效变现。

支付的本质是什么?

支付的本质是人类社会为实现高效资源配置而构建的价值转移机制,其核心在于通过信用体系、清算系统和账户体系三大支柱,实现价值在不同主体间的安全、便捷流动。以下从四个维度展开分析:

一、支付工具的进化:价值载体的迭代逻辑

从原始社会的贝壳、兽皮,到金属货币(金银铜)、纸质交子,再到数字时代的二维码、生物识别(如指纹、人脸)甚至实验阶段的脑电波支付,支付工具的演变始终围绕“降低价值转移成本”展开:

二、价值转移的三大支柱:信用、清算与账户

所有支付行为均建立在以下核心机制之上:

三、安全与效率的平衡术:支付系统的隐形博弈

支付系统的设计需在“安全”与“效率”间动态平衡:

四、未来图景:支付的“无形化”与本质恒定

支付形态正经历根本性变革,但本质不变:

未来支付系统可能如电力系统般“无形”——用户无需关注价值如何转移,只需享受便捷服务。

但无论形态如何变化,支付始终是价值转移的通道,其进化史是人类信用协作史的缩影:从苏美尔泥板账本到区块链,从丝绸之路银票到跨境实时汇款,每一次技术突破均扩大了经济活动的时空边界,使跨地域交易、延时支付及微小价值流转成为可能。

结语:当我们在咖啡店扫码支付时,完成的不仅是消费行为,更是参与了一场持续五千年的文明实验——通过构建信用网络,实现价值的自由流动。

支付的本质,正是这一实验的核心驱动力。

数字人民币与微信支付宝的区别?

首先,支付宝和微信严格意义上属于钱包,数字人民币是钱。

数字人民币取代的是纸币,而不是移动支付工具。

其次,移动支付工具要收手续费,而数字人民币没有手续费。

然后,目前数字人民币不那么方便,但是它才是硬通货,还可以跨境支付,未来进出口贸易可以要求其他国家都用它结算,可以不用美元支付了。

最后,虽然支付功能相似,数字人民币和电子支付工具存在一定差异:

一是数字人民币是国家法定货币,是安全等级最高的资产。

二是数字人民币具有价值特征,可在不依赖银行账户的前提下进行价值转移,并支持离线交易,具有“支付即结算”特性。

三是数字人民币支持可控匿名,有利于保护个人隐私及用户信息安全。

拓展资料:

数字人民币,字母缩写按照国际使用惯例暂定为“e-CNY”,是由中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞硬币等价,具有价值特征和法偿性,支持可控匿名。

数字人民币的概念有两个重点,一个是数字人民币是数字形式的法定货币;另外一个点是和纸钞和硬币等价,数字人民币主要定位于M0,也就是流通中的现钞和硬币。

主要定位于现金类支付凭证(M0),将与实物人民币长期并存,主要用于满足公众对数字形态现金的需求,助力普惠金融。

参考资料:数字人民币-网络百科

暂无评论内容