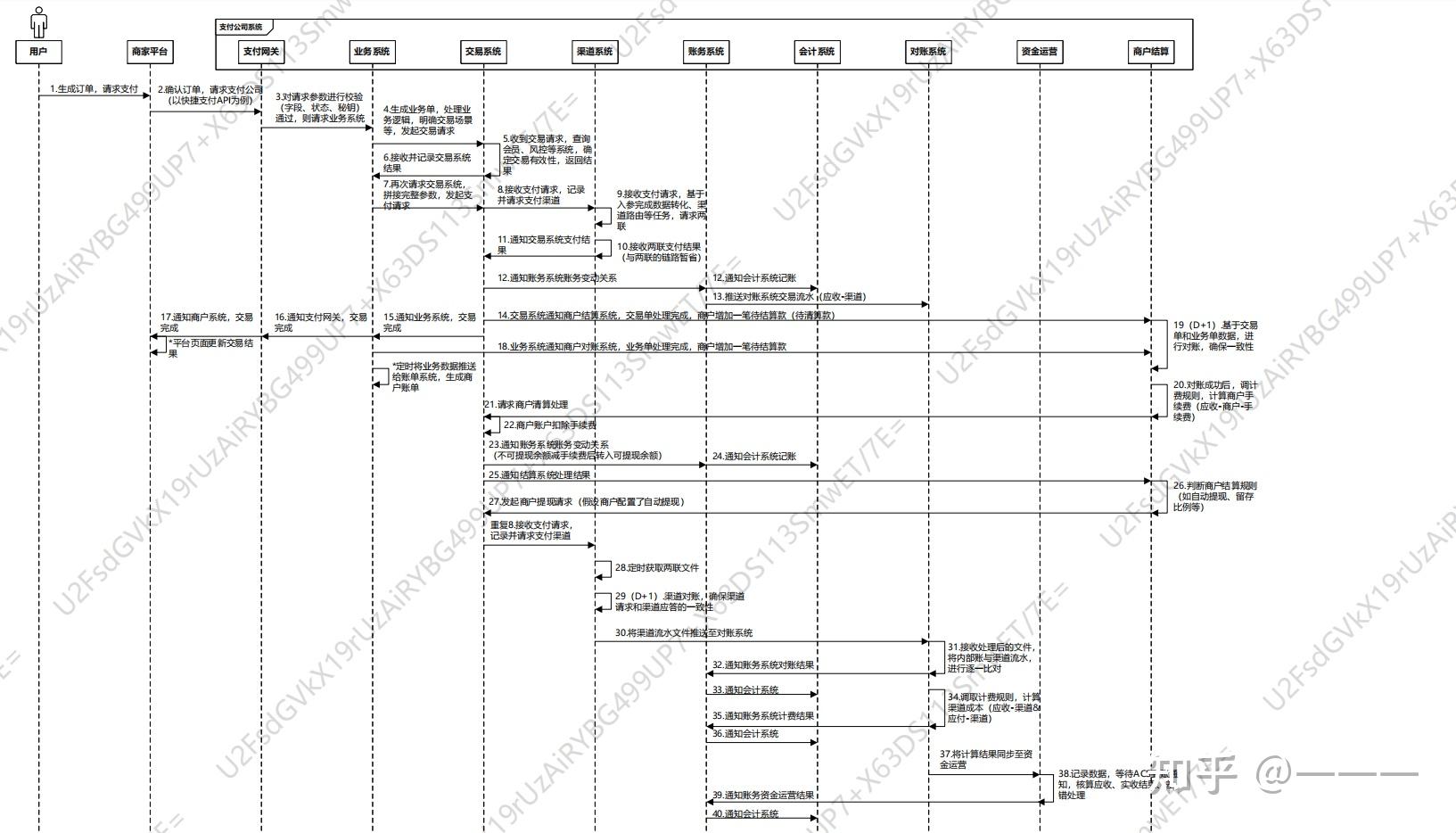

在分析“收付一体支付体系”时,首先需要明确一个核心概念转变:传统资金流转中,交易与结算是两个独立且存在时间差的环节,这种割裂状态是企业资金效率低下的根源。从技术实现与业务逻辑看,该体系的核心在于将结算功能前移至交易触发点,从而压缩资金在途时间,实现“交易即结算”的理想状态。

一、传统模式的效率困境分析 传统支付流程中,交易完成仅代表订单确认,资金需经过清算平台、银行间流转、对账核验等多个中间节点,T+1甚至T+N的结算周期成为常态。这种模式带来的直接危害是:企业应收账款周期拉长,流动资金被大量占用在在途资金中。对于高周转行业(如零售、跨境贸易),每延长一天的结算周期,企业的边际资金成本就会以指数级上升。更深层的问题在于,交易与结算的脱节导致财务部门必须投入大量人力进行手工对账,错误率与时间成本形成叠加,最终反馈到企业的资产负债表中,表现为现金转换周期(CCC)恶化。

二、“交易即结算”的技术架构拆解 收付一体支付体系的技术实现依赖于三大支柱: 1. 支付标记化与动态路由:将银行卡号等敏感信息转化为唯一令牌,通过智能路由算法在交易发生时即锁定资金路径,绕过传统清算网络的延时节点。 2. 实时清算账户体系:在支付服务商内部建立虚拟结算池,允许资金在交易确认瞬间完成内部账户的借贷方记账,形成“交易预结算”状态。这实质上是将银行间的最终结算后置为内部对账机制。 3. 智能对账引擎:利用结构化日志与区块链式哈希链记录,交易数据在生成时即与支付指令、银行回单形成不可篡改的映射关系,使得交易完成即意味着对账完成的逻辑闭环。

三、资金流转效率的微观重构过程 以一家电商平台为例,消费者下单并完成支付后,传统流程需要经历:支付机构清算→银行处理→次日到账商户。而在收付一体模式下,支付机构在交易验证通过的同时,会触发以下链式反应: – 将平台自有资金池中的等额资金划转至商户虚拟账户(实际上是记账字段的实时更新); – 同时生成记账凭证与银行结算指令,并将最终结算时间窗口与银行清算周期绑定。 这种“资金前置垫付”模式表面上增加了支付机构的风险敞口,但通过动态信用评级与交易保险机制,实际可将资金占用时间压缩至毫秒级。结果上,商户的资金回笼周期从T+1缩减至小时级,相当于企业流动周转率提升3倍以上。

四、行业差异化的适配分析 该体系并非万能模板。在2C零售场景中,由于交易频次高、单笔金额小,风险可控性较强;但在B2B大额采购领域,交易即结算需叠加更严格的供应商准入与反欺诈模型。例如,某大型制造企业应用收付一体后,其原材料采购的付款周期从30天压降至7天,但该过程中必须匹配区块链智能合约中的条件执行:只有当货物签收信息通过物联网设备同步至链上时,资金才会从验资账户释放。这说明“交易即结算”的实际落地需要结合行业特定的风控锚点,而非简单缩短时间。

五、潜在风险维度与监管博弈 必须指出的是,该体系对支付机构的流动性管理提出了极高要求。当交易规模激增时,垫付资金的消耗可能导致支付服务商出现流动性危机。现实中,已有案例显示某跨境支付公司因采用激进的全额垫付模式,在“黑色星期五”期间遭遇头寸短缺,不得不调用银行临时授信额度。监管层面需要重新定义“结算完成”的司法边界——若交易即结算状态下一笔订单发生退款,资金追溯权是否优先于银行最终结算权?这需要在现有支付清算管理办法框架下进行规则修订。

六、未来演进方向 从更宏观的视角看,收付一体支付体系正在推动企业财务管理的底层逻辑变革。当资金流与信息流真正同步时,企业的财务预测模型将从“历史数据回归”转向“实时现金流映射”,这将对库存管理、融资决策等产生深远影响。例如,实时结算数据可转化为动态授信依据,使得供应链金融中的融资放款可以嵌入到交易发生的同一毫秒内,真正实现“订单即信用,回款即放贷”。

结语: 收付一体支付体系并非简单的技术叠加,而是对企业资金流转范式的根本性重构。它通过消除交易与结算之间的“人工摩擦”,将资金效率从线性提升转化为指数级跃迁。但技术红利与风险敞口始终并存,企业管理者必须意识到:在享受小时级回款便利的同时,需要同步建立风险预警模型与流动性缓冲储备。只有将系统性风险管理融入效率革命的基因中,才能让这个创新体系从理论完美走向实践可持续。

你了解聚合支付统一分账的底层逻辑吗?

聚合支付统一分账的底层逻辑是通过整合多支付渠道资金归集、统一账户体系与自动化结算,实现资金流转的合规、高效与透明化,核心在于将分散的支付链路转化为标准化资金处理流程。 具体逻辑如下:

一、支付与分账的连贯性:统一分账的前提条件

分账必须基于真实交易订单,与支付流程强绑定。

用户完成支付后,系统才能根据预设规则将资金分配至各参与方账户。

若脱离支付环节直接操作资金(如代付),易引发洗钱风险,因此聚合支付统一分账需严格遵循“先支付、后分账”原则,确保每笔资金流转均有完整交易记录可追溯。

二、聚合支付的技术整合:统一分账的基础设施

聚合支付通过单一接口整合微信、支付宝、银联等多支付通道,解决企业重复对接问题。其技术架构包含:

三、统一分账的三大核心机制

四、统一分账的底层价值:效率、合规与体验的平衡

五、典型应用场景与案例

总结:聚合支付统一分账的底层逻辑是通过技术整合与规则引擎,将多支付渠道的资金流转转化为标准化、自动化的闭环流程,既解决企业资金管理效率痛点,又满足监管合规要求,是数字化时代企业资金处理的核心基础设施。

外贸第三方收款平台有哪些

外贸第三方收款平台包括但不限于以下几个:

此外,CoGoLinks结行国际、Stripe等平台也是外贸第三方收款平台的选择之一。

这些平台各具特色,外贸企业在选择时需结合业务需求、成本结构及合规性进行综合评估。

中国银联是做什么的

中国银联是中国的银行卡联合组织,主要承担银行卡跨行信息转接、清算及提供综合支付服务,致力于构建安全、高效的支付环境,并推动支付技术创新与民生服务融合。

核心功能与日常服务中国银联通过搭建跨行清算系统,实现不同银行间交易的快速结算,保障资金流转效率。

其日常服务覆盖多领域:1、商城服务:商户可通过“云闪付”商城入驻,获得流量分析与线上管理支持,优化经营策略。

2、礼券服务:提供跨场景的开放式综合礼券,用户可在餐饮、零售等场景灵活使用,增强消费体验。

3、增值服务:为商户定制交易分析、个性化报表等工具,辅助经营决策,提升运营效率。

4、资金结算:依托银联核心清算系统,支持个性化结算方案,满足企业多样化资金管理需求。

民生服务与技术创新中国银联的服务延伸至交通出行、生活缴费、校园服务、医疗健康等领域,例如通过“云闪付”APP实现公交地铁扫码支付、水电费缴纳等便民功能。同时,银联积极推动技术升级:

社会价值与战略意义中国银联通过技术赋能与场景拓展,不仅优化了支付效率,更在民生服务中发挥关键作用,如推动数字政府建设、助力智慧金融发展。

其安全支付体系的构建,有效降低了金融风险,保障了用户资金安全,成为国内支付行业的重要基础设施。

暂无评论内容