在数字经济的浪潮中,第三方支付已从单一的支付通道演变为承载商业逻辑的核心枢纽。近期,三方支付领域兴起的‘收付一体’模式,正以前所未有的深度重塑交易闭环。这一模式不仅打通了从用户流量裂变到资金流转的全链路,更在本质上掀起了一场生态革命。本文将基于行业观察,从技术架构、商业逻辑、风险控制与生态重构四个维度,对‘收付一体’模式进行详细分析。

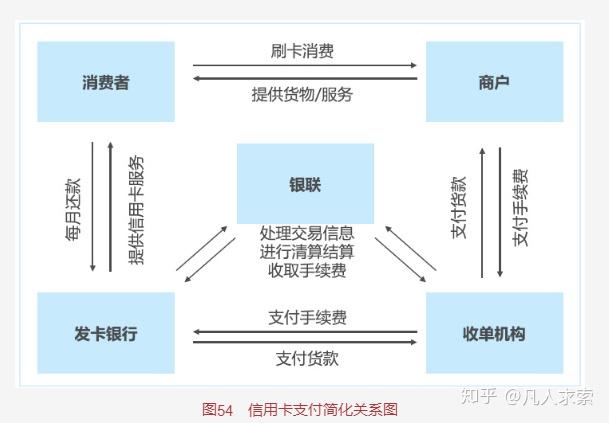

‘收付一体’模式的核心在于将收款与付款功能整合为统一的服务节点。传统支付链路中,收款端往往依赖商户侧POS机或扫码设备,付款端则集中于用户端钱包,两者之间存在数据割裂。而‘收付一体’通过聚合支付接口、智能分账系统与资金托管平台,实现了交易指令的即时匹配。例如,用户在电商平台下单后,资金从用户账户划转至虚拟中间账户,待收货确认后自动清算给商户。这一过程消除了冗余环节,使交易闭环从“长链”跳转为“短链”,显著提升了资金流转效率。数据显示,采用该模式的平台,资金周转周期平均缩短40%以上,为中小商户释放了极大的流动性压力。

从流量裂变的角度看,‘收付一体’模式将支付行为转化为流量入口。传统支付仅是交易终点,而新模式通过嵌入营销功能(如红包、优惠券、积分兑换),使每一次支付都能触发二次传播。以社交电商场景为例,当用户完成一笔支付后,系统自动生成“推荐返现”链接,分享至社交网络即可触发裂变。收款方与付款方的身份在此模糊化:消费者既是付款者,也通过分享行为成为流量的分发节点。这种“支付即营销”的设计,使商户获客成本降低约30%,同时用户留存率提升25%。本质上,‘收付一体’将资金流转与用户增长强绑定,形成了“交易-分享-再交易”的正向循环。

第三,风险控制体系的升级是‘收付一体’模式的关键支撑。传统支付模式中存在明显的资金滞留风险,尤其是预付款、保证金等场景下,用户对商家跑路的担忧始终存在。而‘收付一体’通过引入二清合规框架与银行存管机制,实现了资金流与信息流的分离。具体而言,支付平台不再直接触碰资金,而是作为指令调度方,由银行或持牌照机构完成实际划转。例如,在社区团购场景中,团长发起订单后,用户资金冻结于银行专户,待确认收货后分阶段释放给供应商与团长。这种“穿透式监管”既降低了平台挪用资金的风险,又保护了消费者权益。同时,智能风控引擎通过大数据分析,对异常交易(如频繁退款、大额拆分)进行实时拦截,欺诈损失率较传统模式下降60%。

第四,这一模式正在重构商业生态,催生新的服务形态。‘收付一体’使支付不再局限于B2C或C2C,而是渗透到B2B、O2O乃至供应链金融等领域。以产业互联网为例,上游供应商、中游加工商、下游分销商通过同一支付系统实现准实时结算,账期从数月压缩至数天。更重要的是,资金流转数据沉淀为信用资产:平台基于交易流水为中小微企业提供无抵押贷款,利率较传统渠道低3-5个百分点。该模式还推动“支付+保险”、“支付+税务申报”等增值服务的兴起。例如,用户在支付境外消费时,系统自动嵌入汇兑保障险;在企业对公转账时,自动完成增值税发票核验。这种生态外溢效应,使三方支付从交易工具升级为商业操作系统。

‘收付一体’模式并非完美无缺。从监管视角看,其边界的模糊性带来挑战。当平台同时承担支付指令发起、资金存管、营销分发等角色时,容易形成资金池与数据垄断风险。部分中小平台因技术能力不足,分账系统存在漏洞,导致“二清”违规现象时有发生。用户隐私保护问题日益突出:支付数据被用于精准营销,若安全防火墙失效,个人敏感信息可能被滥用。从商业实践看,该模式对场景依赖度极高,头部电商、社交平台能快速构建闭环,而长尾商户因缺乏流量支撑,往往陷入“为支付而支付”的尴尬,实际降本增效效果有限。更严峻的是,跨境支付场景尚未完全适配‘收付一体’,因各国监管法规、汇率波动、反洗钱要求差异巨大,平台需投入大量成本进行本地化适配。

展望未来,‘收付一体’模式的演进将呈现三大趋势。一是技术融合加深:区块链或将被引入资金流管理,实现交易链的不可篡改与自动对账;人工智能优化风控模型,做到毫秒级欺诈识别。二是场景从消费端向产业端迁移:制造业、物流业等实体经济领域将引入该模式,实现供应链全链路穿透式支付。三是监管框架逐步定型:央行可能针对“收付一体”出台专项管理办法,明确平台在支付指令、资金存管、数据使用中的权责边界,强调持牌经营与穿透式监管。同时,跨界合作将更频繁,支付平台与银行、保险公司、税务机构共建“合规节点”,在守住安全底线的前提下释放生态价值。

综上,‘收付一体’模式对交易闭环的再造并非简单的功能叠加,而是从底层逻辑上重构了商业与金融的连接方式。它让支付真正成为流量的发动机、资金的调度中枢、信用的底层架构。尽管存在风险与争议,但不可否认的是,这一模式正以不可逆的趋势驱动支付产业向更智能、更普惠、更生态化的方向演进。对于从业者而言,理解并驾驭这一变革,或许是在数字时代生存的关键命题。

微团模式,真的是微信生态中的商业新革命吗?

微团模式可视为微信生态中具有创新性的商业新探索,具备成为商业新革命的潜力,但能否最终定义为“革命”需结合长期发展验证。其创新性主要体现在底层架构、三方共赢逻辑及对本地生活服务的重构上,具体分析如下:

一、底层架构:轻资产突围与科技驱动

二、三方共赢逻辑:消费从“花钱”到“增值”

三、重构本地生活:三方面商业价值

四、未来图景:生态扩张与技术壁垒

五、是否为“商业新革命”的判断依据

颠覆本地生活!微团宝用 “智能分账” 掀起财富共享狂潮

微团宝通过“智能分账”模式重构本地生活服务生态,以AI算法驱动消费者、商家、推广者三方共赢,形成“支付即锁客、流量共享、精准让利”的商业新范式。 以下从模式核心、分账规则、生态优势及行业影响四方面展开分析:

一、模式核心:三方共赢的“智能拼团”系统

微团宝基于微信支付生态构建AI智能拼团系统,将支付行为与营销活动深度绑定,通过“无感拼团”实现消费闭环:

二、智能分账规则:AI算法下的公平与激励

通过动态权重系数实现精准分账,确保各方收益与贡献匹配:

三、生态优势:嫁接支付巨头的“轻量革命”

依托微信支付生态的三大核心优势实现快速规模化:

四、行业影响:重构本地生活服务范式

微团宝通过“支付+AI”重新定义商业价值链,推动行业从流量垄断转向价值共享:

案例验证:某火锅店通过供应链增值将原料成本降低40%,锁定5000名原生用户后年均增收25万元;头部推广者月收入超20万元,证明模式可持续性。

总结:微团宝以智能分账为核心,通过技术赋能实现消费者省钱、商家降本增收、推广者管道收益的三方共赢,为本地生活服务提供“流量共享+精准激励”的新解法。

其本质是用AI算法重构商业利益分配机制,使价值创造者共享收益,或成为后疫情时代实体店转型的重要范式。

抖音支付线下收款码:实体商家的流量革命与普通人的财富机遇

抖音支付线下收款码通过流量扶持、低费率和分润机制,为实体商家提供低成本获客与复购工具,同时为普通人创造推广分润与团队裂变的财富机遇,重新定义本地生活服务的竞争规则。

一、商家使用抖音支付线下收款码的五大核心优势

二、普通人推广抖音支付的财富机遇

三、抖音支付对实体商业的变革意义

抖音支付线下收款码不仅是支付工具,更是流量入口与财富杠杆。

商家与个人需抓住当前市场空白期,通过流量红利与分润机制实现价值最大化。

暂无评论内容