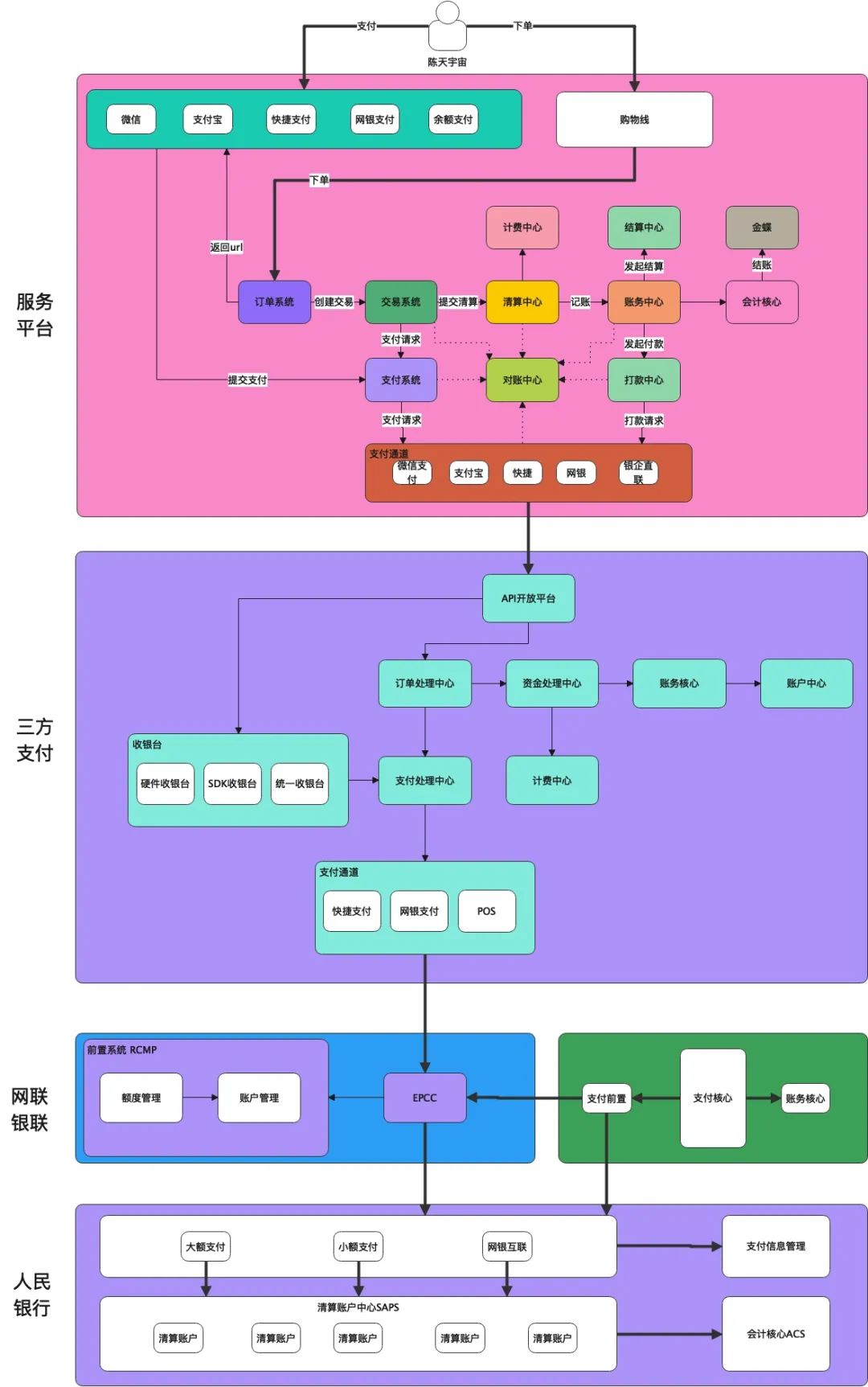

在数字经济的浪潮中,支付系统作为交易闭环的核心环节,其安全性与稳定性直接关系到用户资金安全与平台信任度。支付签名算法校验,作为保障支付请求真实性、完整性与抗抵赖性的关键技术,是支付安全架构中的基石。本文将从支付形态的演变出发,深入剖析支付签名算法校验的原理及其在安全领域不可替代的重要性。

回顾支付形态的演变,从传统的现金交易、卡片支付,到如今的无卡支付、移动支付乃至区块链支付,其内核始终围绕着“信任”与“效率”的平衡。早期现金交易依赖物理接触与即时验证,而电子支付的兴起则打破了时空限制,但也引入了数据伪造、篡改与重放攻击等风险。支付签名算法校验的诞生,正是为了在数字化环境中重构这种信任:通过加密算法确保交易数据在传输过程中未被篡改,并通过认证机制确认请求来源的合法性。

支付签名算法的核心原理,通常基于非对称加密与哈希函数的结合。以常见的RSA或ECDSA算法为例,支付平台在商户注册时为其分配一对公私钥。在发起支付请求时,商户需将关键交易参数(如商户号、订单ID、金额、时间戳等)按既定规则拼接成字符串,并使用私钥对该字符串进行签名。接收方(如支付网关)收到请求后,利用商户公钥解密签名,并与本地计算的字符串摘要进行比对。若两者一致,则证明数据未被篡改,且请求确实由合法商户发出。时间戳的引入可有效防止重放攻击,即拦截旧请求并重新发送的恶意行为。

从技术细节看,签名算法校验的严谨性体现在几个方面。参数的排序与编码规则必须严格统一,任何微小的偏差(如字段顺序错误、编码格式不一致)都会导致签名校验失败。哈希函数的选择至关重要,如MD5已被证明存在碰撞风险,实际应用中更倾向于SHA-256等抗碰撞性强的算法。再者,私钥的存储与管理是安全链中最脆弱的一环,一旦泄露,攻击者可完全伪装成合法商户发起欺诈交易。因此,支付系统通常要求商户使用硬件安全模块(HSM)或遵循PCI-DSS标准进行密钥管理。

理解支付形态的演变,能更清晰地看到签名算法的进化逻辑。在PC端支付时代,签名算法往往专注于防篡改与防抵赖,而移动支付普及后,性能与兼容性成为新的考量点。例如,考虑到移动设备计算能力有限,ECC算法因其密钥长度短、计算效率高的优势逐渐取代RSA。在无感支付场景中,如免密小额支付,签名算法还需与风险控制模型联动,在极短时间内完成校验与决策。同时,国际支付与跨境支付场景下,不同地区对签名算法的规范差异增加了实施的复杂性,如中国广泛采用的HMAC-SHA256与欧美偏好的RSA-OAEP并存。

安全重要性层面,签名算法校验直接构成了支付系统的第一道防线。没有签名校验,支付接口将极易受到“中间人攻击”,攻击者可以拦截并篡改订单金额,将100元的交易修改为10000元。历史上,因签名机制缺失或实现缺陷导致的重大安全事故并不少见。例如,某知名平台曾因未对回调请求进行签名验证,导致攻击者通过伪造支付成功通知无限刷取商品。另一个案例涉及签名秘钥硬编码于客户端代码中,使攻击者轻松逆向出密钥并构造合法请求。这些事件无不凸显签名算法校验在资金安全防护中的核心地位。

签名校验的失效还会引发系统性风险。在支付生态中,商业银行、清算机构、电商平台等多方节点进行交互,签名算法是建立信任链条的纽带。若某一环节的签名校验被攻破,整个交易链的完整性将崩塌。例如,在跨境支付中,签名不一致可能导致资金滞留或结算错误,引发法律纠纷与信誉损失。因此,支付平台通常建立多层校验机制:不仅对请求数据进行签名,还对支付回调、退款通知等全生命周期信息签名,确保从发起到结算的闭环安全。

从商业角度看,签名算法校验虽增加了开发与运维成本,但相比潜在的安全损失,其投入产出比极高。一个成熟的支付系统,签名校验代码可能仅占总体量的5%,却能预防90%以上的常见攻击手段。同时,签名算法的标准化(如ISO 20022、EMVCo规范)促进了支付行业的互通性,使不同系统间的安全对接成为可能。值得注意的是,随着量子计算的发展,传统非对称加密算法面临被破解的威胁,支付行业已在积极探索后量子密码学(PQC)在签名领域的应用,以应对未来的安全挑战。

支付签名算法校验不仅是技术实现,更是支付系统安全设计的哲学体现——在开放的网络环境中,通过数学算法建立起不可伪造的信任锚点。从现金的物理信任到手握数字签名的逻辑信任,支付形态的演变背后,是安全与效率在技术栈中的博弈与平衡。对于任何从事支付软件开发或金融科技研究的人员,深入理解签名原理、严谨遵循签名规范、持续关注签名算法演进,是守护用户资金与平台声誉的必修课。

二维码支付原理

二维码支付的核心原理是通过二维码承载支付信息,结合加密技术实现安全验证,支持在线或离线场景下的资金转移。以下是具体原理和实现方式:

一、二维码基础原理

二维码通过特定编码规则将二进制数据(如文本、链接、账户信息)转化为图形符号,存储内容包括:

读取设备(如扫码枪、手机摄像头)按规范解析图形,还原原始数据并触发支付流程。

二、二维码支付的两种形态1. 被扫支付(用户出示二维码,商家扫描)

2. 主扫支付(用户扫描商家二维码)

三、双离线支付的核心实现原理1. 技术基础

2. 交易流程(以乘车码为例)

3. 安全性保障

四、双离线支付的挑战与解决方案1. 挑战

2. 解决方案

五、典型应用场景

总结

二维码支付通过编码技术承载信息,结合非对称加密与数字签名保障安全,支持在线/离线场景下的灵活支付。

双离线模式通过信用担保与延迟核销,解决了无网络环境下的交易难题,但其实现依赖严格的安全规范与风控机制。

万物上链:从支付革命到资产重构,Web3.0如何重塑现实世界

Web3.0通过“万物上链”推动现实世界重塑,其核心在于将实体资产、支付行为、身份信息等转化为可追溯、不可篡改的链上数据,实现价值传递的信任革命。

这一过程以支付破局为起点,以技术突破为支撑,以资产重构为核心,最终指向安全自主的数字身份体系。

一、支付破局:加密货币从“小众尝试”到“大众工具”

二、技术筑基:突破“不可能三角”,构建完备基础设施

三、资产重构:RWA打破投资壁垒,重构所有权形态

四、安全核心:自托管成为“未来的必然选择”

五、未来展望:抢占数字身份的关键一步

银行卡cvc什么意思

银行卡CVC是指信用卡安全码,也常被称作CVV码,是用于信用卡校验的重要数字组合。

一、CVC的位置与形态

CVC通常位于信用卡的背面签名栏处,是后三个数字。

这个校验码也存在于信用卡的磁条里,每当用户进行刷卡操作时,这个校验码都会被读取和使用。

二、CVC的用途

三、CVC的重要性与保管

CVC码与信用卡密码同样重要,都是保障交易安全的关键信息。

用户应妥善保管这些信息,避免泄露给他人。

一旦CVC码被不法分子获取,他们可能会利用这些信息进行非法交易,给用户带来经济损失。

因此,用户在使用信用卡时,应时刻注意保护自己的CVC码,确保交易的安全性。

暂无评论内容