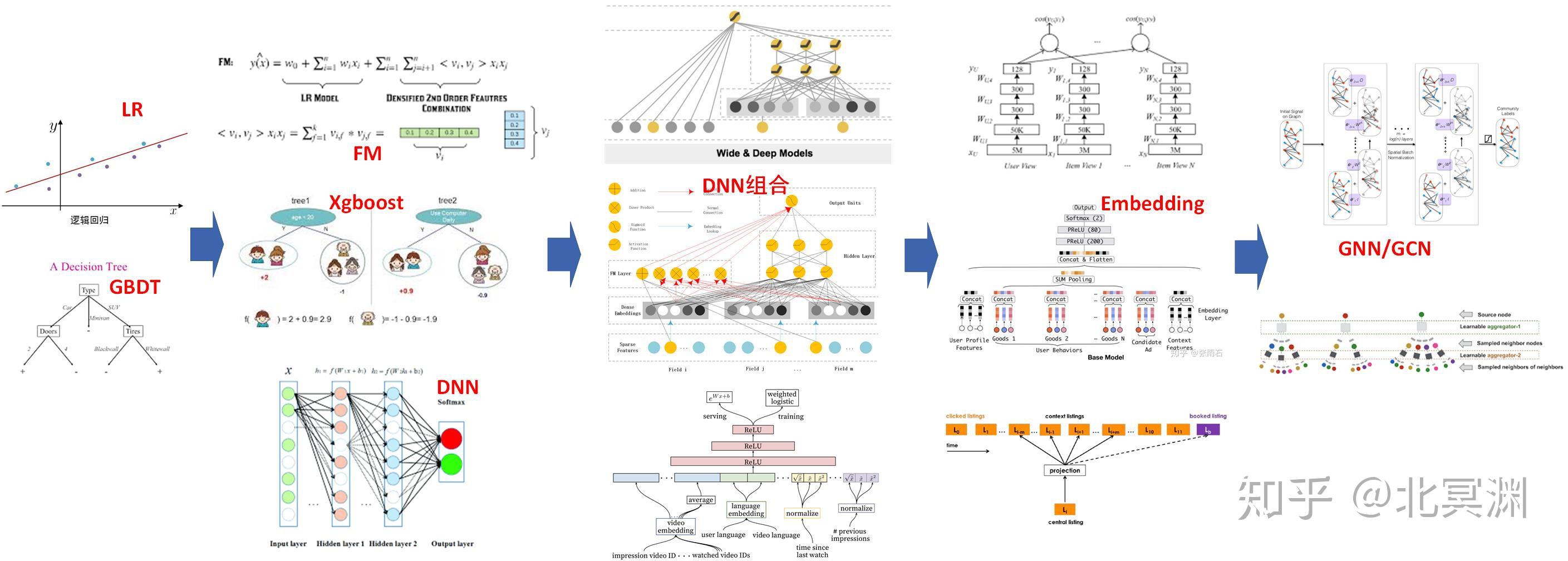

从零搭建Java支付网关是一项复杂的工程任务,尤其是当设计目标聚焦于统一账户体系与异构渠道适配时,这要求架构师在抽象与实现之间找到平衡。作为一名长期关注基础设施的观察者,我认为内容的价值不仅在于技术细节,更在于其方法论上的系统性——它通过将支付网关视为一个“精益体系”的构建过程,展现了如何将复杂问题分解为可管理的模块,同时保持系统的可扩展性与稳定性。以下,我将从架构哲学、核心设计、实现挑战与潜在优化四个层面展开分析。

从架构哲学来看,文章标题中“统一账户体系”与“异构渠道适配”揭示了支付网关的双重本质:一方面是内部数据模型的标准化,另一方面是外部接口的灵活对接。统一账户体系并非简单的数据聚合,而是对多方支付场景下的账户状态、余额、事务日志进行归一化抽象。例如,在电商、金融、会员等业务中,账户可能涉及充值、扣款、退款、冻结等操作,若缺乏统一模型,后续的并发控制与审计将陷入混乱。文章通过“从零搭建”的视角,强调先定义根账户实体,再逐步扩展子账户或虚拟账户的领域模型,这符合领域驱动设计(DDD)中的聚合根原则。而“异构渠道适配”则要求系统能对接支付宝、微信、银联等不同协议,包括同步应答、异步通知、签名校验、加密传输等差异。文章提出的“渠道适配层”概念,实际上是对策略模式与外观模式的组合应用,它通过隐式映射将外部差异转化为内部统一的支付指令,从而让业务层无需关心底层细节。

核心设计上的亮点在于“精益体系”的渐进式落地。常见误区是试图一次性实现所有功能,导致系统过度工程化。文章采用“从零搭建”的叙事,暗示了迭代思路:先搭建最简支付流水线(例如仅支持余额支付),再逐步引入第三方渠道的适配。这种手法能避免初期臃肿,同时为后续扩展预留重构空间。例如,在设计统一订单模型时,文章可能建议将支付订单、退款订单、对账异常单抽象为同一基类,并在此基础上添加状态机约束。这种聚合设计能大幅降低事务管理的复杂度。而在渠道适配方面,文章提到的“异构”不仅指协议差异,还包括返回格式(XML vs JSON)、错误码体系、时延差异等。通过构建“渠道路由表”与“重试/降级策略”,系统能将失败请求导流到备用通道,从而保障可用性。这种设计本质上是将支付网关视为一个反向代理,其核心职责是屏蔽外部混沌,输出干净的结构化数据。

实现挑战是分析的重点。统一账户体系面临的最大难题是数据一致性,尤其是在跨渠道的异步对账场景中。例如,用户通过微信支付成功后,网关需更新本地余额的同时,还可能触发微信侧的单边账(如银行扣款成功但第三方通知失败)。文章可能未深入展开这一痛点,但合理的解决方案是引入“对账补偿机制”:定期从渠道拉取交易流水,与本地订单号进行匹配,对差异项发起冲正或退款操作。这要求网关具备“幂等性”设计,确保同一通知重复到达时不会导致重复扣款。异构渠道的适配中,签名算法(如RSA、HMAC-SHA256)的差异是最易出错的环节。文章或许会建议将签名逻辑封装在“渠道客户端”内部,并通过工厂模式动态加载不同实现,从而让业务代码与加密细节解耦。另一个隐藏陷阱是时区与金额精度:不同渠道可能使用UTC或本地时间,且金额单位不同(分、元、厘),网关必须定义统一转换规则,否则对账时可能产生毫厘误差。

从优化与前瞻性角度看,这套架构仍可进一步精进。例如,针对高并发场景,文章未明确提及缓存策略——统一账户的余额查询可能成为瓶颈,引入Redis层缓存账户快照,并通过分布式锁控制更新冲突,能显著降低数据库压力。同时,在异构渠道适配中,可以考虑引入“协议桥接中间件”,将HTTP的同步调用转化为消息队列的异步解耦,这样既能缓冲瞬时流量,又能实现渠道的灰度切换。随着多语言技术栈的普及,Java网关也可能需要暴露RESTful API或gRPC接口,以对接微服务生态。文章如果能在最后讨论支付网关的“可观测性”建设(如链路追踪、告警阈值设置),将更具实践指导意义。

内容通过“统一账户体系”与“异构渠道适配”的双线叙事,勾勒出一套从零搭建支付网关的精益架构。它避免了空洞的理论堆砌,而是以实际问题为导向,展示了如何在资源受限的情况下构建可演化系统。作为一名隐秘的编辑,我认为其最大价值在于启发读者:基础设施的搭建不是一蹴而就,而是需要像园丁一样,先在土壤中播下“统一”与“适配”的种子,再通过持续迭代让其自发长成抵抗复杂性的森林。当然,任何架构都需在具体场景中验证,但这次的思路足以为后续实践点燃一盏理性的灯。

如果搞不来支付牌照,至少可以接入分账系统吧?

是的,如果无法获得支付牌照,接入分账系统是合规且可行的替代方案。

分账系统通过与持牌机构合作,能够帮助平台实现资金合规管理,规避“二清”风险,同时提供支付、清分、税务筹划等综合服务。

以下是具体分析:

结论:在支付牌照获取受限的背景下,分账系统为平台提供了合规、高效、低成本的资金管理方案,是中小平台实现可持续发展的关键工具。

什么是网关支付?

网关支付是一种通过支付网关提供商搭建的安全通道,实现客户、商家与银行系统间在线资金转移的支付方式,也称为网络支付。 它作为电子商务交易的核心枢纽,具有以下核心特征与优势:

一、核心功能与运作机制

二、对用户的核心价值

三、对商家的核心价值

四、技术架构与扩展性

五、典型应用场景

六、发展趋势

总结:网关支付通过技术中立性、安全保障与效率优化,成为电子商务时代的主流支付方式之一。

其不仅降低了用户与商家的交易门槛,更通过数字化手段推动了全球商业生态的互联互通。

技术应用 | 金融科技驱动下的信用卡核心系统建设

金融科技驱动下的民生银行信用卡核心系统建设,通过分布式架构升级、全链路流量回放比对、代授权迁移机制等技术手段,实现了亿级用户服务能力与“客户无感”迁移,为银行数字化转型提供了可复制的实践范本。

一、新核心系统建设背景与目标

民生银行信用卡核心系统建设以“系统功能可比对、用户数据可迁移、业务服务可延续”为核心目标,旨在应对信用卡消费线上化、客群年轻化、体验个性化等趋势,解决传统集中式架构扩展性不足、技术栈依赖外部等问题。

系统需支持每秒十万笔交易、每日数十亿笔交易处理能力,并实现“同城双活、异地灾备”的高可用性,确保灾难级故障下业务连续且数据零丢失。

二、新核心系统建设关键实践1. 功能整合与架构重塑

2. 技术架构升级与突破

图1 民生信用卡核心系统建设重点专项工作

3. 数据迁移与验证技术

4. 客户无感迁移策略

图2 基于代授权系统的民生信用卡核心系统数据迁移过程

三、实施策略与保障措施1. 应用交付管理

2. 质量保障体系

3. 分阶段推进策略

四、建设成效与未来展望

民生银行信用卡新核心系统上线后,实现“客户无感、数据无损”迁移,具备亿级用户服务能力和数十亿笔日交易量处理能力,跨入数字金融发展新阶段。

未来,民生银行将围绕场景化金融服务、产品创新、运营效率提升等主题,持续推动技术与业务融合,为银行服务模式革新提供动力。

例如,通过AI技术优化风控模型,或利用区块链技术提升跨境支付效率。

暂无评论内容