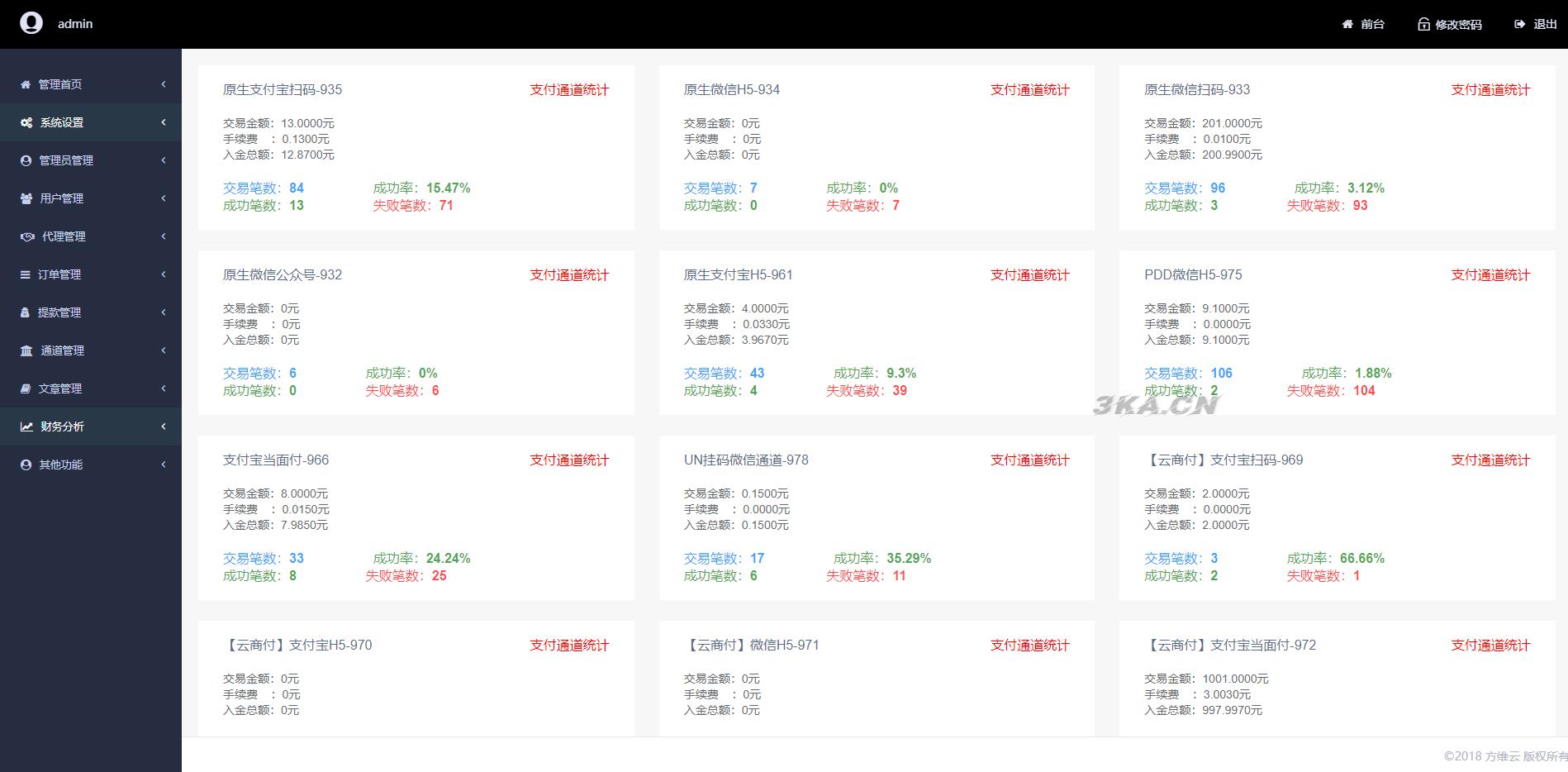

在金融科技与数字化商业交织演进的时代背景下,聚合支付系统已逐渐成为连接商户、用户与资金流转的核心枢纽。作为一名长期观察这一领域技术变迁的中文编辑,我认为“聚合支付系统构建实战”这一主题不仅承载着技术层面的突破逻辑,更折射出商业生态运营中的深层博弈。当前,多平台对接的复杂性与资金清结算的精确性,构成了系统建设的两大关键难题。本文将从实际落地的角度,展开对这两大难题的拆解与分析。

多平台对接的困难本质在于差异化的协议兼容与动态化的接口管理。聚合支付系统需要将支付宝、微信支付、银联云闪付、各大银行网银乃至部分区域性支付工具整合至同一通道,这并非简单的“接口调取”可以涵盖。每个支付平台均拥有独立的加密算法、报文格式、签名机制以及回调策略。例如,微信支付对商户订单号的长度与字符集有严格限制,而支付宝则采用异步通知的确定性验证机制,银联则对交易流水完整性有更高要求。在实战中,系统架构师必须设计出一套抽象化的支付网关层,该层负责将来自不同平台的差异进行封装,对外提供统一的调用入口。这要求研发团队不仅要对底层技术有深刻理解,更要能预判支付平台的政策变动风险。一个跨平台的故障可能源自单一支付通道的API版本升级,也可能是监管层面对某种支付类型的临时叫停。一个高效的聚合支付系统,必须能够在秒级时间内完成对不同通道的降级切换,并通过冗余的路由策略来保障交易链的连续性与可靠性。

资金清结算的精确管理是聚合支付系统中复杂度最高的环节之一。不同的支付平台在实际结算时的规则存在显著差异:有的采用T+0实时到账但附带较高的通道成本,有的采用T+1隔日结算,而银行类通道则往往依赖对账文件进行逐一匹配。系统必须具备强大的会计处理逻辑,以应对资金流与信息流之间的时间错配。举例而言,当一笔订单在支付宝端显示交易成功,但商户端的回调因网络延迟未及时接收时,系统需要借助定时对账程序自动触发差异纠正机制,否则会导致商户侧资金显示异常。而更棘手的问题在于多级分账场景,当聚合支付系统服务于有一级、二级乃至三级分销模式的商户时,结算过程必须精确切割每一笔交易的手续费、平台服务费、上级代理返佣等子科目。这种资金的拆解如果依赖硬编码来维护多个代理层级的比例关系,将随着商户规模扩大演变为灾难性的维护负担。因此,许多业内实践会引入基于规则的引擎,将清分逻辑与核心订单系统解耦,从而通过可视化的后台配置灵活应对资金分配的变动。

第三,在聚合支付系统的代理机制设计中,安全与风控是无法回避的底线。聚合支付代理需要将系统能力开放给第三方业务人员,代理层级往往不直接接触原始交易,却需承担一定程度的清算与推广职责。这极易滋生“二清”风险——即未获支付牌照的机构通过聚合系统名义上聚集资金再进行分派。从技术角度,系统建设者必须通过资金结算的“交易流水直连”特性来规避这一法律风险,确保资金不经过代理账户沉淀,而是由持牌机构直接从底层商户划分至终端用户。同时,为防止代理利用系统漏洞进行虚假交易或恶意套现,聚合支付系统需要构筑起涵盖设备指纹、IP检测、交易频率监控及机器学习异常检测的多层护城河。经验表明,任何对风控规则的轻视,最终都可能在业务爆发期导致灾难性后果。

第四,从运营生态的角度看,聚合支付系统的构建实质上是一个动态演化的过程。这一领域的竞争已经不再局限于“能收付款”,而是转向“能赋能”。优秀的聚合支付系统应当提供全面的数据分析功能,使代理与商户可以实时查看交易趋势、客户复购行为以及区域支付偏好。这一能力的背后,是对海量实时交易流水的批量处理与ETL清洗。当一个系统同时处理每日数十万乃至上百万笔交易时,消息队列的吞吐压力、数据库的读写瓶颈以及日志系统的存储扩容策略,都将成为衡量系统成熟度的关键指标。接口的设计也应具备高可扩展性,以便在将来对接数字货币钱包、跨境支付等新型工具时无需重建底层架构。

从行业趋势来看,聚合支付系统从单纯的技术产品逐渐演变为商业生态的重要入口。很多成功的案例表明,系统掌握着商户流水数据,而这些数据能够反向为商户提供供应链金融、消费分期、会员营销等高附加值服务。但这也对技术团队的合规意识提出更高要求——数据的采集、存储与使用必须严格遵守《个人信息保护法》与《数据安全法》。聚合支付系统不能只追求效率与规模,而需在法律框架内寻求健康的发展路径。

聚合支付系统的构建实战是一场技术、商业、法律交织的综合博弈。破解多平台对接难题依赖精准的架构抽象与容错机制,而攻克资金清结算的瓶颈则需要精密的结算引擎与风控流程。对于希望在这一领域有所突破的研发团队和代理商而言,唯有放弃“简易集成”的幻想,以严肃的工程化思维去应对每一个细节,才能构建出真正稳定、安全且具有长期生命力的支付基础设施。

聚合支付机构怎么处理商户的资金交易

聚合支付机构处理商户资金交易主要分为交易路由、资金清算、风控合规三大核心环节,遵循央行备付金监管要求,通过多通道聚合提升效率并保障资金安全。

一、交易发起与路由:多通道智能匹配1. 支付信息收集:用户通过聚合支付二维码、API或H5页面发起支付,机构安全采集支付方式(微信/支付宝/银行卡等)、金额、商户信息等;2. 通道智能选择:根据费率、成功率、通道稳定性等规则,自动路由至最优支付通道(如优先选择费率0.38%的储蓄卡通道,信用卡需额外对接发卡行);3. 交易授权验证:通过收单银行/清算机构(银联/网联)完成用户账户余额、信用额度等授权校验,确认交易合法性。

二、资金清算链路:央行备付金监管下的闭环1. 备付金暂存:交易资金不直接进入商户账户,先存入支付机构在央行备案的客户备付金账户(受央行严格监管,禁止挪用);2. 清算机构介入:银联/网联作为核心清算方,核对交易信息(商户、用户、通道方),计算各参与方手续费(如支付机构服务费、通道费);3. 分账与结算:• 扣除手续费后,剩余资金按T+1(次日到账) 或D+0(实时到账,需额外服务费) 规则划转至商户绑定银行卡;• 特殊场景:退款需逆向执行清算流程,资金原路返回用户账户(如信用卡支付则退回信用卡)。

三、风控与合规:全流程风险管控1. 交易前审核:商户接入需提供营业执照、法人身份证等资质,小微商户需验证经营场所;2. 交易中监控:通过风控系统实时检测异常交易(如大额转账、异地支付、盗刷风险),疑似违规交易将触发拦截;3. 资金合规管理:严格遵循央行备付金“100%缴存”要求,定期向监管机构报送资金流水,避免资金池风险。

四、商户端配套服务1. 技术对接:提供SDK、插件或H5页面,支持扫码枪、APP内嵌等多终端接入;2. 资金管理:通过商户后台查看交易明细、结算记录,支持批量提现;3. 增值服务:部分机构提供欺诈检测、订阅管理、报表分析等工具,提升运营效率。

从零打造聚合支付系统:二、建立领域模型

从零打造聚合支付系统的领域模型需明确系统功能、划分模块、设计核心支付模型与流程、构建对账结算模型,为后续开发提供清晰框架。 具体内容如下:

系统功能

聚合支付系统为商户提供支付“一站式”服务,位于商户与支付机构或银行之间,收敛两者间的一切交互。其具备三个基本功能:

同时,为确保各方交易记录一致,需以天为单位对账,实现业务闭环;根据对账结果,定期完成资金结算。

模块划分

建立最小聚合支付系统,至少需以下三个模块:

核心支付模型

对账结算模型

平台内部的分账管理,看看O2O明星企业是怎么做的?

O2O明星企业「点到」通过聚合支付与多级商户系统实现高效分账管理,其核心做法包括接入主流支付渠道、构建自动分账规则、设立存管账户保障资金合规流转,并针对技师群体需求优化结算方式。 以下为具体分析:

一、支付需求与痛点

二、解决方案:聚合支付+多级商户系统

三、实施效果

四、适用场景与行业借鉴

五、技术服务商选择建议

企业可参考「点到」案例,选择具备以下能力的支付服务商:

例如,Ping++通过提供“支付+分账+存管”一体化解决方案,帮助企业高效解决分账管理难题,其服务已覆盖生活服务、电商、共享经济等多个领域。

暂无评论内容