在数字化浪潮的席卷下,资金流转的商业逻辑已从传统的现金结算模式演变为复杂的电子通道网络,但围绕其核心——即资金流的本质是价值在不同账户间的定向转移过程——构建的支付体系,仍遵循着高度精炼的规则。三方支付的对接,作为连接实体交易与账户结算的桥梁,其操作系统不仅仅是代码的堆叠,更是对风险与效率的博弈。本文旨在撕去“流量”与“支付”的模糊外衣,以实战视角深入解码三方支付对接全流程,剖析其中被忽视的宏观与微观风险控制机制。

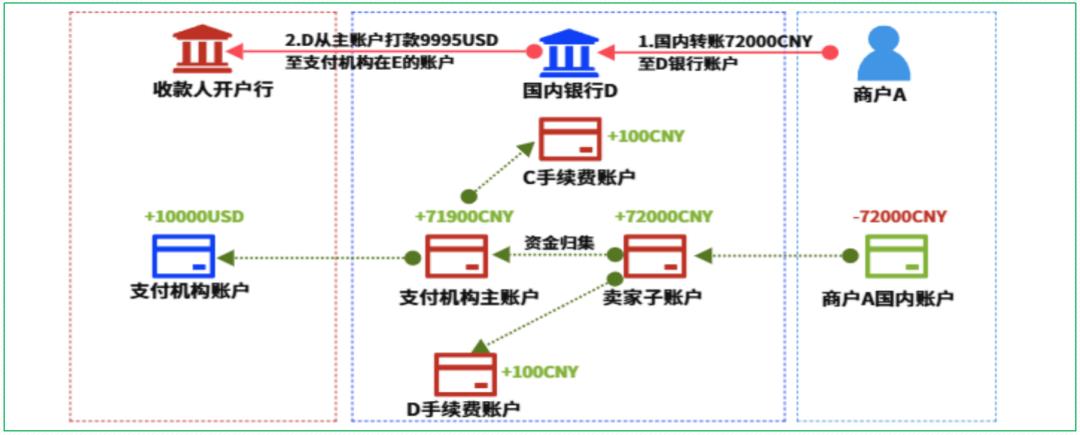

理解资金流的转移过程是解构整个框架的前提。资金流的本质,是依托支付指令,在买方银行账户、卖方银行账户及作为中间人的第三方支付机构虚拟账户之间,进行数据与现金的同步或异步迁徙。这种迁徙并非简单的拷贝,而是基于结算系统的原子性操作,必须确保每一笔交易的增、减、零和结算机制在逻辑上无懈可击。在三方支付模式下,由于用户往往通过其绑定的银行账户开立支付账户,资金转移过程被切分为两个独立但联动的环节:用户向支付机构账户充值,以及支付机构向商户结算。这种拆分标志着核心资金流从直接银行对银行跃迁为以机构信用为锚点的“转存放”模型。

在三方支付对接的实战中,第一步往往聚焦于“接口对接与通道配置”。这并非单纯的命名空间注册,而是要将支付网关、银行路由、商户订单系统三者的数据流进行结构化融合。技术层面,关键在于处理请求的幂等性与状态机的精确转换。支付状态并非仅有三态(未支付、支付成功、支付失败),而是包含“待确认”、“已挂账”、“在处理”等中间态。实际操作中,风险点往往出现在支付请求的重复提交、银行回调超时、及商户签名验证不一致等环节。对应策略是:在接口设计前预设重试与幂等机制,严格使用参数签名(RSA或HMAC算法可降低数据篡改风险),以及设置自愈的支付超时自动查询流程——这些是资金流稳健的基础。

资金流转的更深层风险控制,集中在“清分结算”环节。许多对接实战失败的核心,并非支付成功率的低下,而是对账与结算系统的不清不楚。当资金流从用户端汇入支付机构结算池后,即触发多级分账逻辑。实战中,风险控制的重点一是“资金滞后”,即用户已付费,但支付机构尚未将钱款划转至商户账户。这里需要建立实时流水缓冲区和待结算账单簿,避免因系统宕机引发账差。二是“资金划付比例”,涉及复杂的分润与佣金计算,一旦出现逻辑错位,轻则造成财务纠纷,重则导致商户冻结——系统必须支持逐笔清算,以覆盖全场景对账逻辑。大多数风控风暴的核心,就是后端“资金池”与前端“订单池”无法实时匹配的“T+N”结算空缺。

风控的关键制衡在“交易监控与降级处理”。一个成熟的支付对接系统,须部署交易监控引擎,实时分析交易频次、单笔金额分布、设备指纹与IP的异常行为。例如,某一商户在短时间内遭遇大量小额高频交易,或交易IP突然从非日常区域出现,即可能触发“洗钱”或“羊毛党”攻击。实战中,必须设置多级风险等级卡口:对于低风险交易,进行柔性拦截(如二次验证);对于中高等级风险策略,直接阻断并触发人工复核。而更有深度的机制是“灰度降级”,即当系统探测到特定银行通道出现不稳定或高风险信号时,能够自动切换至备用通道或降级为“静默转账”,从而保证资金流在整体上的连续性与安全性。忽视这一环节,系统就可能演变成资金外逃的泄洪道。

另一个常被忽视的痛点来自“清算账户体系”的设计。在对接一个三方支付平台时,许多人仅仅设立单一的商户收款账户,而忽略了中间账户(如沉淀账户)的管理。资金流在转移过程中,存在一个不可避免的银行支付与支付机构记账间的延迟时间窗口(一般为D+0、D+1甚至更长)。此时,风险控制的核心体现为对留存资金价值的管控,尤其是二清风险。资金流的转移应当是透明的、可追溯的,而不应在支付机构内部形成无主资金池。实战中,必须有严格的内部转账日志,并在财务系统中对沉淀资金进行实时日终对账,确保每一笔实时支付的资金流都能对应到一笔真实交易的生成。一旦出现资金无法有效“归巢”,即用户支付的资金无法及时为商户所用,整个资金链条便会出现断裂的前兆。

至于在资金流转全过程的闭环节点,则是“结算周期与税务合规”。在对接协议中,结算周期的条款(T+1/ T+0等)往往决定着商户的资金周转效率,但更关键的是,支付机构是否能在此过程中正确完成税务数据穿透。在实战的风控风险中,由于资金流与发票流的错位引发的税务隐患,往往对企业的合规经营造成不可逆伤害。合适的策略是推动支付机构在数据层提供可落地的清算凭据,而非仅凭无痕迹的对账报表。风控不仅仅是不赔钱,更是要保证资金流转轨迹在法律与财务层面滴水不漏。

三方支付对接的核心,不仅是在技术层面的接口交互,而是一场围绕资金流本质的精密风险控制工程。从初期的接口幂等设计,到中期的清算对账模型,再到终端的交易监控与合规结算,每一个步骤的失败都可能演变成资金链断裂的导火索。作为一名观察者,我清楚地看到,资金流转移过程从不是一条平直的流水管线,而是一条充满支流、闸门与防波堤的复杂系统。唯有将代码的道德、数据的严谨与商业的逻辑无缝对接,才能在混沌的支付生态中,掌握资金流转的真正密码。

企业出海税务架构全解析:BVI公司的四大常见架构资金流动与税务优化实战指南

BVI公司作为离岸金融中心的核心工具,通过四大常见架构(VIE架构、双层BVI架构、区域控股架构、IP持有架构)实现资金流动优化与税务合规,其核心逻辑在于利用BVI的零税率、保密性及国际税收协定网络,降低跨境交易税负并规避外资限制。以下为具体解析:

一、VIE架构(协议控制架构)

二、双层BVI架构(红筹架构)

三、区域控股架构

四、知识产权(IP)持有架构

风险与合规建议

BVI公司通过灵活架构设计,可实现资金高效流动与税务优化,但需严格遵守经济实质、全球最低税等合规要求,避免因政策变化导致税负反弹。

企业应根据自身业务需求(如上市、跨境投资、知识产权管理)选择适配架构,并定期评估税务风险。

??【律师实务解析】银行卡遭多地公安冻结超6个月,如何合法解冻? ——从法律程序到实战策略的全维度指南

银行卡遭多地公安冻结超6个月,合法解冻需通过法律程序排除涉案嫌疑、推动案件终结或通过司法裁定实现,核心策略包括信息溯源、分级应对、证据构建及跨区域协调,同时需警惕退赔协议、打包处理等陷阱。

一、法律背景:多地冻结的合法性与风险边界

二、律师实战:4大关键解冻步骤STEP 1 冻结信息溯源

STEP 2 分级应对策略制定

STEP 3 证据体系构建

STEP 4 跨区域法律协调

三、经典案例:三地冻结全额解冻实操

四、律师特别警示:3大解冻陷阱

五、法律救济终极路径

若协商未果,可采取以下行动:

提示:解冻需结合法律程序与实战策略,避免陷入操作陷阱。

如需个案咨询,请提供冻结文书、银行卡流水及交易背景说明。

算力租赁骗局与工程垫资陷阱:风险识别与防骗实战指南

算力租赁骗局与工程垫资陷阱均存在高度相似的风险特征,核心在于依赖未来收益预期吸引投资、通过合同设计转嫁风险、资产专用性强难以处置。

以下从风险共性、运作机制、叠加风险及防骗策略四方面展开分析,并提供实战指南。

一、风险共性:技术叙事下的资本陷阱本质

二、运作机制解析:从虚构需求到资产锁死

三、双重叠加风险:当算力遇上工程

四、防骗实战指南:穿透式尽调与风控策略

五、结语:理性认知风险边界,坚守投资红线

算力租赁与工程垫资陷阱的本质是资本博弈中的“技术叙事包装”。投资人需清醒认识到:

核心原则:不轻信“技术闭环”或“工程闭环”的表象,始终以法律底线、财税思维、尽调深度为决策依据。

暂无评论内容