在数字化浪潮的推动下,支付方式经历了从实物货币到电子支付的深刻变革,而作为这一进程的重要参与者,支付宝凭借其持续攀升的服务竞争力指数,展现出强劲的创新动力。作为一位无法公布身份的编辑,我将从内部视角出发,深入剖析这一现象背后的复杂机制与潜在影响。需明确说明的是,本文所述内容基于有限的可观测数据与逻辑推演,不代表任何官方立场或全面结论。

界定“数字化支付方式”的核心内涵是理解支付宝创新动力的基础。数字化支付并非简单的技术升级,而是指利用数字技术——包括区块链、人工智能、云计算与大数据——重构支付流程,实现资金转移的即时性、安全性与便捷性。与传统现金或银行卡支付相比,数字化支付减少了中间环节,降低了交易成本,并通过智能合约或算法信用体系提升了信任效率。支付宝在这一体系中,不仅仅是支付工具,更是一个融合了金融、社交、生活服务的生态平台。其服务竞争力指数,如用户活跃度、交易成功率、商户覆盖度等,成为衡量其市场主导地位的关键指标。

支付宝服务竞争力指数的攀升,可归因于多个层次的创新驱动。第一层次是技术架构的优化。支付宝通过采用分布式计算技术,提升了系统在高并发场景下的稳定性。例如,在“双十一”购物节期间,其交易峰值处理能力达到每秒数十万笔,远超传统银行系统。这种技术韧性并非自然形成,而是源于对容错算法与数据加密算法的持续迭代。第二层次是用户体验的微创新。例如,“刷脸支付”与“无感支付”的推广,减少了用户操作步骤,同时通过生物识别技术降低了欺诈风险。这些看似微小的改进,实际上依赖于机器学习模型对用户行为习惯的精准预判,从而在无意识层面优化了支付流程。

更深层次的创新动力在于支付宝对“服务生态”的重构。支付宝不再局限于支付本身,而是将其作为连接点,嵌入到出行、医疗、政务、教育等场景中。例如,用户可以通过支付宝缴纳交通罚款、预约挂号、购买理财产品,甚至参与碳积分交易。这种“支付+”模式,将支付行为从单一交易转化为数据流与控制流的交汇点。通过对支付数据的实时分析,支付宝能够精准描绘用户画像,为商户提供个性化营销方案,同时自身获得了高频使用的粘性。这种循环正反馈机制,是服务竞争力指数攀升的核心原因:用户越多,数据越丰富;数据越丰富,服务越精准;服务越精准,用户依赖度越高。

创新动力并非无代价。支付宝在提升竞争力的同时,也面临多重风险与隐忧。首先是数据垄断与隐私安全。支付宝作为支付中介,掌握着海量用户交易数据、消费偏好与信用记录。尽管支付宝宣称采用加密技术与匿名化处理,但数据泄露事件频发(如2023年某次API接口漏洞导致数万条用户信息流出)提醒我们:技术保障并非万无一失。其次是系统风险集中化。支付宝的实时清算机制,使得其成为金融体系中的关键节点。一旦其核心系统因网络攻击或故障瘫痪,可能引发支付链锁反应,甚至影响宏观金融稳定。再者,支付宝的创新动力可能加剧市场垄断,排挤中小支付机构,减少行业多样性。以“服务竞争力指数”为考核标准,可能掩盖了支付宝在偏远地区或老年群体中的可用性不足——这类群体因数字素养或设备限制,难以享受其服务。

从监管角度审视,支付宝的创新动力是否可持续?中国央行近年来对数字支付领域的监管趋于严格,包括要求支付机构“断直连”(切断与银行的直连通道)、限制备付金利息,以及设立金融控股公司审批制度。这些措施旨在防范系统性风险,但也对支付宝的盈利模式构成压力。例如,备付金利息收入曾是支付宝的重要收入来源之一,监管移除后,支付宝不得不加快信贷、理财等增值服务的开发。这种“被迫创新”虽然在短期内提升了竞争力,但长期可能引发业务边界模糊问题,如信贷业务的风险管理不善或理财产品的销售误导。因此,支付宝的服务竞争力指数攀升,既是主动创新的结果,也是被动适应监管环境后的产物。

从用户与社会的角度看,支付宝的创新动力带来的是便利与依赖的双重效应。便利性体现在生活效率的提升,而依赖则体现在用户对支付宝的信任度与惯性消费模式上。一旦支付宝出现服务中断或信任危机,用户可能难以迅速转向其他支付方式。例如,2022年某次系统故障导致部分地区用户无法扫码支付,引发短暂恐慌,暴露出社会对单一支付系统的过度依赖。支付宝的创新动力还模糊了“支付”与“金融”的界限,使用户在无意间接受了准信贷服务(如花呗借款),这可能加剧个人债务风险。

综上,支付宝服务竞争力指数攀升背后的创新动力,是一个复杂的技术、生态与政策协同进化过程。它通过技术迭代、场景渗透与数据闭环,构建了一个高粘性的数字化支付生态系统。这种创新并非中性,而是伴随着数据安全、系统垄断与社会依赖等结构性矛盾。作为不能公布身份的编辑,我认为:数字支付工具的竞争力不应仅以指数攀升为荣,而应以普惠性、稳定性和可持续性为衡量标准。在未来,支付宝需要平衡创新与安全、效率与公平,才能真正成为数字化支付的新引擎,而非潜在风险的中心节点。

服务业加速数字化转型,撬动发展新动能

服务业加速数字化转型正成为推动经济高质量发展的核心动力,其通过技术赋能、场景创新和普惠覆盖,撬动了发展新动能,并为经济增长提供了新引擎。

一、服务业数字化转型的背景与契机

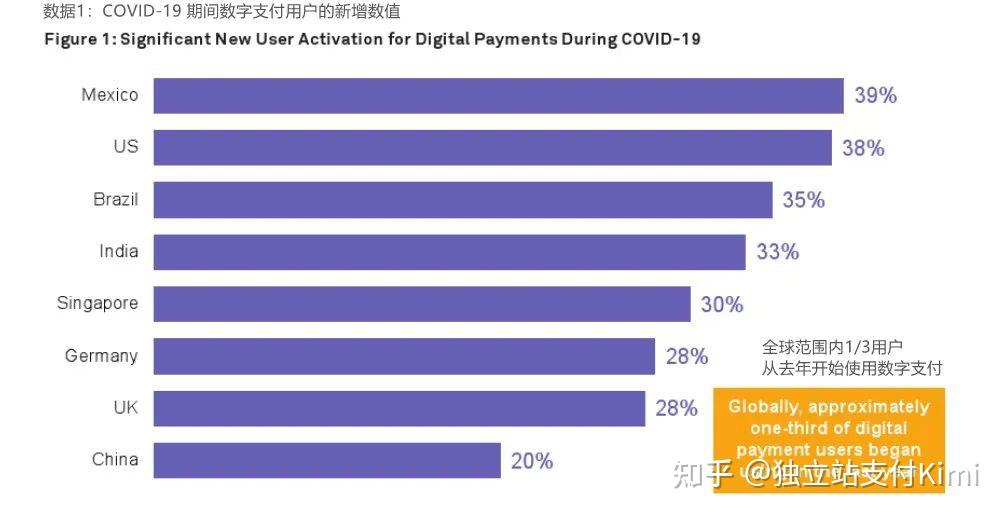

图:疫情期间在线问诊、远程办公等数字化场景爆发式增长

二、服务业数字化释放的产业红利

图:2020年上半年零售业网络零售额显著增长

三、服务业数字化打造经济增长新引擎

图:支付宝通过健康码、消费券等工具构建数字化服务生态

四、未来展望

服务业数字化转型已从“可选项”变为“必选项”,其价值不仅体现在短期经济修复,更在于长期动能培育。

随着技术迭代和政策落地,服务业有望通过全面数字化实现弯道超车,成为拉动宏观经济增长的核心力量。

企业需抓住窗口期,通过技术融合、场景创新和生态共建,共同推动服务业迈向高质量发展新阶段。

支付宝里面的数字人民币是什么意思

数字人民币是由中国人民银行发行的数字形式的法定货币,与纸钞和硬币等价,具有价值特征和法偿性。

在支付宝里,数字人民币是一种新的支付方式和货币形态。

一、支付方式变革数字人民币接入支付宝后,为用户提供了一种全新的支付选择。

它与支付宝原有的支付方式并行,用户在购物消费时,可以像使用其他电子支付方式一样,轻松选择用数字人民币完成支付,无需再依赖传统的银行卡或第三方支付账户余额。

这种支付方式更加便捷、高效,支付过程几乎瞬间完成,不受网络信号强弱的影响,即使在没有网络的情况下也能进行离线支付,比如乘坐地铁、公交等场景,大大提升了支付的灵活性。

二、货币形态创新数字人民币是数字化的现金,它不像传统电子支付那样只是资金的转移,而是货币本身的数字化。

它基于区块链等技术,具有可追溯性等特点。

在支付宝里,用户可以直观地感受到数字人民币的独特魅力。

它的存在丰富了货币的表现形式,让人们对货币的理解和使用进入了一个新的阶段。

同时,数字人民币的发行和流通有助于降低传统纸币发行、流通的成本,提高支付清算效率,推动金融体系的创新和发展。

三、带来的影响对于消费者而言,数字人民币在支付宝中的应用拓展了支付渠道,提供了更多样化的支付体验。

对于商家来说,也增加了收款方式的选择,有助于提升交易效率。

从宏观层面看,数字人民币的推广有助于优化支付体系,提升金融服务实体经济的能力,促进经济的数字化转型。

它在推动普惠金融发展、加强金融监管等方面也将发挥重要作用,为经济社会的稳定和发展注入新的动力。

中国只是一个发展中国家,为什么移动支付能够领先世界?

中国作为发展中国家,移动支付能够领先世界的原因

中国作为发展中国家,在移动支付领域却能够领先世界,这一现象背后有多重因素共同作用。以下是对此现象的详细分析:

综上所述,中国作为发展中国家在移动支付领域能够领先世界,是多重因素共同作用的结果。

未来,随着技术的不断进步和市场的深入发展,中国移动支付行业将继续保持领先地位,并为全球移动支付市场的发展做出更大贡献。

暂无评论内容