在数字支付生态日益复杂的背景下,码支付作为连接用户与金融机构的桥梁,其安全性与完整性对维护经济秩序至关重要。本报告旨在以非公开身份,剖析码支付全链路中从交易授权漏洞到黑产利用的风险图谱,聚焦码链与支付宝等关键节点,揭示潜在的系统性脆弱性。

一、交易授权漏洞的深层机理

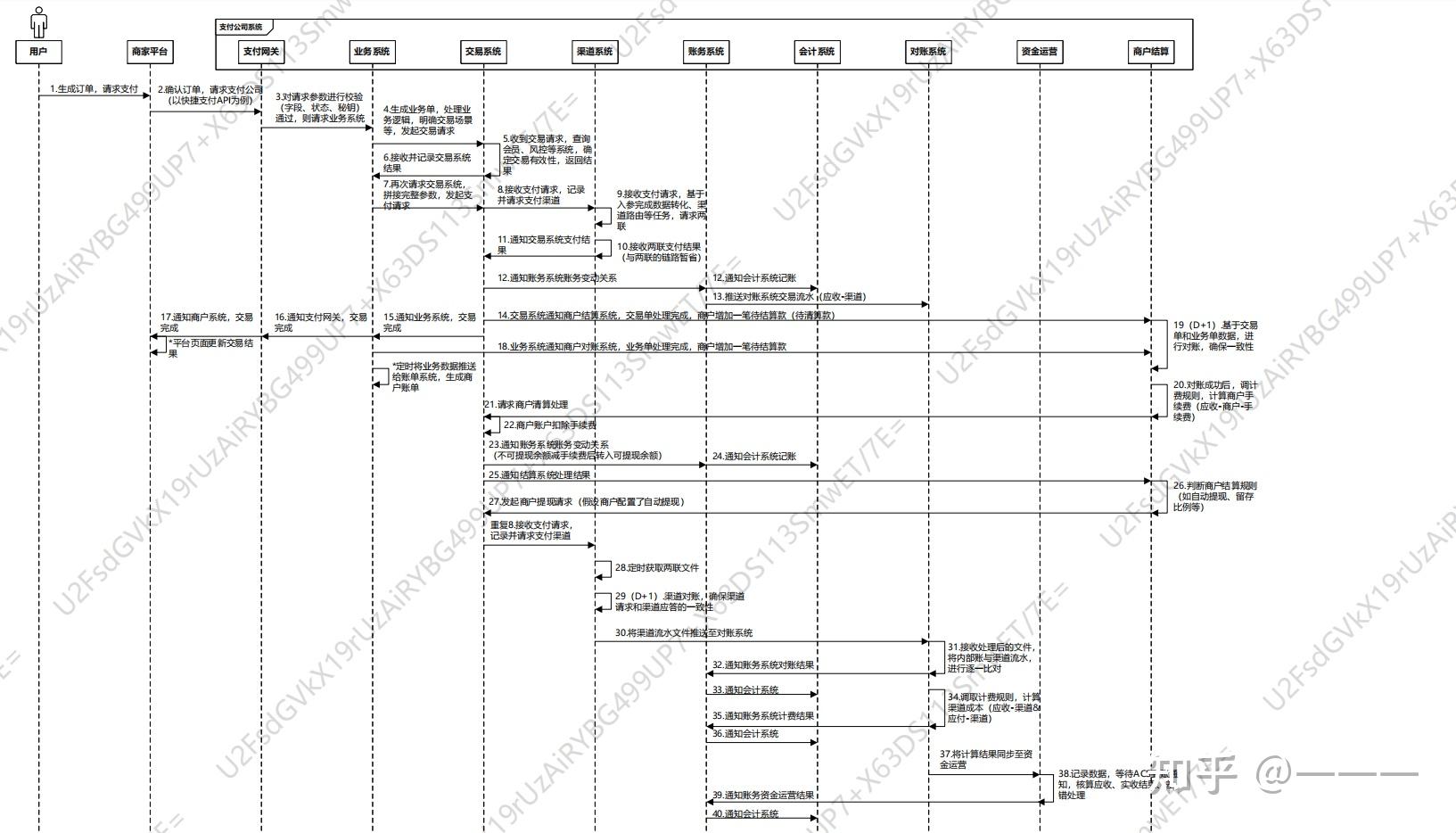

交易授权是支付流程的核心环节,其漏洞往往源于设计逻辑与实际应用之间的偏差。在码支付场景中,常见的授权漏洞包括但不限于:弱签名机制、会话管理缺陷以及中间人攻击的易感性。以弱签名机制为例,部分码支付方案依赖简单的字符串拼接或固定密钥生成授权码,这为攻击者提供了逆向工程的可能。攻击者可通过分析数据包格式,伪造或重放授权请求,从而绕过正常验证流程。会话管理缺陷则体现在会话令牌生存期过长或未绑定用户设备指纹,导致跨会话劫持风险。中间人攻击的威胁则更为直接,尤其在公开Wi-Fi环境下,攻击者能截获并篡改HTTP请求中的支付指令,实现对交易金额或收款账户的篡改。

二、码链与支付宝的交互风险

码链作为支付指令的载体,通常包含商户标识、金额、时间戳等敏感信息。当这些信息在码链与支付渠道(如支付宝)之间传递时,需警惕多种攻击向量。二维码劫持是典型风险:攻击者通过覆盖或替换商家展示的收款码,诱使消费者将款项转至攻击者账户。此类攻击成功率极高,且物理覆盖与数字替换两种方式难以被普通消费者察觉。更深层地,码链生成逻辑的暴露会引发连锁风险。若攻击者掌握了码链编码规则,可批量生成合法格式的码链,并配合社会工程学手段诱导受害者扫码,实现资金盗取。支付宝等支付平台虽具备风控机制,但若码链生成环节未严格校验商户注册信息,轻则导致虚假商户入驻,重则引发洗钱通道。

三、黑产利用的完整路径

黑产对码支付漏洞的利用通常遵循“发现-验证-规模化”路径。初期,黑产人员通过爬虫技术或暗网交易获取码链生成器工具或漏洞信息;随后,在测试环境中验证漏洞的可利用性;最终,通过自动化脚本实现批量攻击。例如,利用交易授权漏洞的攻击,黑产可编写程序不断伪造授权请求,触发小额反复扣款或大额非授权交易。这不仅导致用户和商户的财产损失,更可能触发支付平台的过度风控,误伤正常交易。黑产还常结合“洗码”手段,即通过多层码链转换,将非法所得资金“清洗”成看似合法的交易流水,利用第三方支付机构对商户审核的盲区,将黑钱与正常订单混合,增加追踪难度。

四、风险图谱的关键节点

在码支付全链路中,存在数个关键风险节点。首当其冲的是条码生成器,若其算法或密钥泄露,将导致全链路崩溃。其次是物流网关接口,若未采用TLS1.2以上加密及双向认证,则易被嗅探。第三是支付通道的退款机制,部分平台退款时仅验证原始交易号,而忽略用户终端指纹的一致性,这为退款欺诈提供了可乘之机。用户端的二维码识别软件,其OCR识别或图像处理中的安全缺陷,也可能导致恶意码链被成功解析。

五、支付宝作为目标的不对称威胁

支付宝作为支付巨头,其风控体系虽较为成熟,但码支付场景的多样性增加了其防护盲区。例如,支付宝对扫码支付均有速率限制和单次上限,但黑产利用分布式节点或低频率攻击,仍能规避风控。更值得警惕的是,码支付中的数据留存问题。码链中往往存储了用户的手机号或设备ID,一旦码链生成环节被植入后门,这些半公开信息可能被批量泄露,进而被用于撞库攻击或精准钓鱼。支付宝虽提供安全卫士等工具,但其在扫码前对商家码可信度的校验仍有提升空间,部分黑产利用伪造的支付宝网关印章,冒充官方客服进行社会工程攻击。

六、技术防御与治理策略

基于以上分析,必须从多维构建防御体系。一方面,码链应采用非对称加密与时间戳+动态因子生成一次性有效二维码,降低重放风险。另一方面,支付平台需强化商户身份认证,采用多因子认证(如签约设备、电话号码、地理位置)绑定码链使用场景。同时,应引入基于博弈论的风控模型,平衡安全性与用户体验,对异常交易行为(如高频次、异地、高价商品)实施动态风控。加强数据隔离,将码链中的敏感信息脱敏处理,确保核心支付要素如金额、商户标识通过加密通道传输。对于普通用户,应推广在扫码后核对收款方名称的习惯,并推荐使用支付宝的“付款码”(主动支付)代替“收款码”(被动支付),以增加攻击难度。

七、结语与展望

码支付全链路的安全是动态博弈的过程。当前漏洞与黑产利用之间的不平衡源于安全投入与攻击便捷性的剪刀差。未来,随着量子计算与生物识别技术的发展,码支付或将走向动态码、声波支付等更安全的形式。但在当下,监管、平台与用户必须共同织密防护网。只有逐一修补交易授权漏洞、强化码链管理的技术标准,并建立黑产情报共享机制,才能在日益复杂的数字支付环境中守住金融安全的底线。作为观察者,我们呼吁各方保持警醒,让每一次扫码都成为安全流动的信任之桥,而非通往风险的陷阱。本报告的分析仅基于公开信息与假设场景,任何具体案例均需以实际调查为准。

暂无评论内容