在当代金融科技的演进中,支付系统的迭代与创新始终处于核心地位。四方支付平台作为融合多方支付渠道的创新金融解决方案,其形成背景、运行机制及潜在影响均值得深入剖析。从表面上看,这类平台提供的是技术层面的整合服务,实则触及了资金流转、数据安全、监管套利、商业生态重塑等多个维度。以下我将从其定义、运作模式、优势与争议、监管挑战以及未来趋势等五个方面展开详细分析。

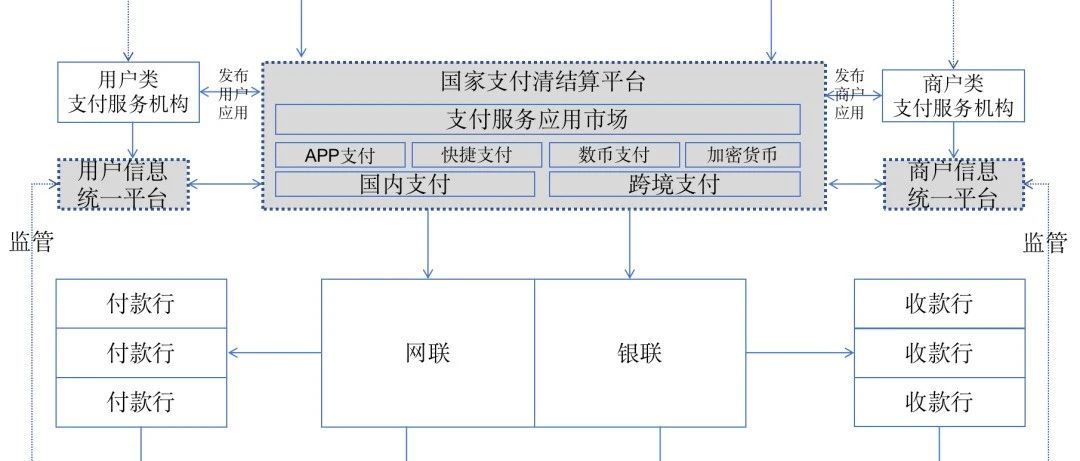

四方支付平台并非一个常见的官方术语,它在业内通常指代那些独立于传统银行、第三方支付机构(如支付宝、微信支付)之外,通过技术手段聚合或整合多种支付渠道的中间服务商。与传统的“三方支付”模式不同,四方支付的架构中多了一个“第四方”——即平台本身。它并不直接持有支付牌照,而是通过对接多个第三方支付机构、银行接口,甚至虚拟货币通道,为商户提供统一的支付接入服务。这种设计源于市场上支付渠道碎片化的现实,尤其是中小型商户无力或无需逐一对接复杂的银行系统和支付平台,因而需要一种“一站式”解决方案。

从运作机制来看,四方支付平台的核心技术是支付路由与智能分发。用户可以自由选择支付方式,平台则根据费率、到账时间、系统稳定性等参数,将支付请求分配给背后合作的第三方支付机构或银行。这涉及实时数据清洗、风控策略、接口兼容性等诸多环节。例如,某电商平台接入四方支付系统后,消费者的每笔付款可能会被自动路由到费率最低的通道,或者支持信用卡支付的特定网关。这种设计看似优化了用户体验,实际上也存在关键的灰色地带:部分平台可能通过劫持支付指令、篡改路由结果进行套利,甚至截留商户资金。这正是其被视为“创新”但常引争议的根源。

四方支付平台的优势集中在四个方面。第一,降低成本。商户无需与多家支付机构分别谈判费率、签订合同,四方平台利用聚合优势可获得更低的交易手续费。第二,提升效率。通过统一API接口,商户可以快速上线多种支付方式,缩短开发周期。第三,数据增值。平台集中处理交易数据,能为商户提供多维度经营分析、用户画像等附加服务。第四,支持新兴支付。在一些监管模糊的领域,如跨境支付、数字货币交易、虚拟商品充值,四方支付可通过间接通道帮助商户绕开传统限制,实现资金周转。这些优点使其在电商、游戏、直播、外卖等现金流密集的行业渗透率极高。

上述优势的背后隐藏着巨大的系统性风险与道德困境。从监管视角看,四方支付平台往往处于法律边界的模糊地带。它们实际上从事着类似支付清算的核心业务,却不持有支付牌照,也不纳入央行的直接监管体系。这意味着平台可能面临以下问题:其一,资金池风险。部分平台通过延迟结算、虚拟账户等方式形成沉淀资金,一旦被挪用或出现流动性危机,商户的资金安全将无法保障。其二,数据泄露与隐私侵蚀。平台集中存储海量交易数据,包括银行卡号、身份信息、消费习惯等,若内部管理不善或遭遇黑客攻击,后果不堪设想。其三,助长非法活动。许多四方平台对接的渠道来自境外或未获国内许可的支付机构,因此常被用于洗钱、赌博、电信诈骗等黑产场景。有案例显示,部分平台主动为非法商户提供“庇护”,通过动态切换支付通道、伪造交易记录等方式躲避风控打击。这已不单纯是商业创新问题,而是涉及金融安全和刑事犯罪。

就当前的监管环境而言,中国正逐步加强对这类隐形支付枢纽的制约。自2019年起,央行多次发布文件,明确禁止无证经营支付业务,并打击“二清”行为(即支付结算环节涉及未经许可的资金中转)。四方支付平台的生存空间因此被急剧挤压。现实中的许多平台要么转型为纯粹的SaaS技术服务商,不再触碰资金;要么选择与持牌机构深度合作,化身其代理或外包商;还有部分则转入地下,通过加密通信、多层跳转继续运转。这种“猫鼠游戏”反映出金融创新与风险控制之间的永恒矛盾。

长期来看,四方支付平台的演进方向取决于两个变量。一个是技术层面能否实现信任加密化,比如采用区块链技术构建去中心化支付协议,让资金流与数据流彻底分离,从而避免中间商截留风险。另一个是政策层面是否愿意放宽部分准入门槛,建立针对聚合支付服务的专项指导性框架。若监管能允许四方平台以“技术通道”身份获取有限范围的数据处理权限,并强制其缴纳存款保证金、接受定期审计,这类平台或许能从灰色地带走向阳光化。遗憾的是,在全球范围内,支付行业的“反中介化”与“再中介化”仍在博弈,没有任何一家四方平台或类似机构可以确保完全透明与合规。

综上,四方支付平台作为融合多方支付渠道的创新金融解决方案,在技术效率层面有其突破性贡献,但其本质是一种“制度套利者”。它利用了监管体系的缝隙、商户与用户的信息不对等、以及支付生态的庞杂性。如果你正在考虑接触或使用此类平台,必须清醒认识到:它可能带来的便利是有代价的,而这代价往往在结算延期、通道被封、资金被冻结时才显露。鉴于金融市场的波动性及监管趋严的现实,现在不是四方支付的繁荣期,而是其正本清源的转型期。对普通从业人员和商户而言,保持警惕、优先选择持牌合规的服务商,才是最理智的策略。

交易之下-你看不见的支付系统

支付是交换的过程,通过现金或现金等价物对商品、服务进行购买交换的过程,互联网行业支付泛指网上支付,涉及多个模块,包括用户、交易平台、支付渠道、清算机构、发卡行等。具体介绍如下:

网上支付方式:

第四方支付平台有哪些

以下为20个第四方支付平台:1. 智慧支付(SmartPay):整合第三方支付资源,提供统一接入、风险管理和数据分析等完整支付方案。

2. 聚合支付(AggrePay):专注整合多家第三方支付,为商户提供便捷支付接入与管理服务。

3. 全能支付(OmniPay):综合性平台,提供线上、线下、跨境等全方位支付服务及定制化管理工具与数据分析。

4. 超级支付(SuperPay):新兴平台,以技术创新和用户体验为核心,提供高效安全支付服务。

5. 易付通(EasyPay):简化支付流程,提升支付效率,打造简单易用的支付接入和管理平台。

6. 一站支付(OneStopPay):提供一站式支付服务,包括接入、结算和数据统计分析。

7. 智能支付(IntelliPay):注重数据分析和风险控制,用智能算法提供精准支付方案和个性化服务。

8. 信任支付(TrustPay):以建立商户与用户信任关系为核心,提供安全支付环境和贴心服务。

9. 无界支付(BoundlessPay):打破地域限制,提供跨境支付接入和结算服务,助力商户拓展国际市场。

10. 顶级支付(TopPay):服务高端商户和VIP用户,提供尊贵支付和个性化金融管理服务。

11. 万能支付(UniversalPay):打造多元化支付生态,提供灵活全面的支付解决方案。

12. 立方支付(CubePay):注重创新,用区块链等技术提供安全高效支付服务。

13. 云端支付(CloudPay):基于云计算,提供稳定支付服务和强大数据处理能力。

14. 安心支付(SecurePay):重视支付安全和风控,提供安全可靠的支付环境。

15. 极速支付(SpeedPay):优化支付流程,提升系统性能,提供快捷高效支付服务。

16. 畅通支付(SmoothPay):打通支付渠道和流程,提供畅通支付体验。

17. 智慧钱包(SmartWallet):集成多种支付和金融服务,通过移动端和硬件设备提供便捷服务。

18. 轻松支付(EasyPay):简化支付流程,提升用户体验,提供轻松支付感受。

19. 慧眼支付(InsightPay):深度挖掘支付数据,为商户提供精准营销和业务决策支持。

20. 超级钱包(SuperWallet):提供全方位金融服务,包括理财、信贷等,打造一站式金融管理平台。

第四方支付通过建立平台集中资源和服务,对第三方支付进行监督管理,提供完整支付解决方案。

这些平台构建了多元化的支付生态系统,为商户和用户提供了丰富选择和便捷服务,推动了支付行业发展。

截至2022年6月30日,中国支付清算协会官网披露业务类型含聚合支付技术服务(聚合支付又称“第四方支付”)的已备案机构有463家。

什么是融合支付?

聚合支付:也称“融合支付”,是指只从事“支付、结算、清算”服务之外的“支付服务”,依托银行、非银机构或清算组织,借助银行、非银机构或清算组织的支付通道与清结算能力,利用自身的技术与服务集成能力,将一个以上的银行、非银机构或清算组织的支付服务,整合到一起,为商户提供包括但不限于“支付通道服务”、“集合对账服务”、“技术对接服务”、“差错处理服务”、“金融服务引导”、“会员账户服务”、“作业流程软件服务”、“运行维护服务”、“终端提供与维护”等服务内容,以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率的,并收取增值收益的支付服务。

温馨提示:以上内容仅供参考。

应答时间:2021-07-08,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~

暂无评论内容