在数字支付日益普及的当下,易支付作为一款被广泛应用的支付工具,其风控体系的有效性直接关系到用户的资金安全与使用体验。根据长期观察与多方反馈,该支付体系存在五大核心隐患,即监测盲区、误判频发、用户申诉无门、数据泄露风险以及技术迭代滞后。这些问题交织在一起,形成了对易支付稳定性的主要质疑。以下从每个隐患的成因、表现及影响出发,进行详细分析。

监测盲区是风控体系的基础性缺陷。易支付的风险监测模型往往依赖于预设规则和基于历史数据的行为特征。面对日益复杂的网络攻击手段和新型欺诈模式,例如虚拟货币跨境转移、利用僵尸账户进行小额高频交易等异常行为,现有监测系统难以捕捉其轨迹。这种盲区导致某些隐蔽的风险活动在系统内部绕过检测,直至用户遭受实际损失时才被后续核查发现。例如,在部分案例中,攻击者利用短暂的时间窗口完成洗钱操作,而系统却因缺乏实时动态分析能力而未能标记此类交易。盲区的存在不仅削弱了风控的预防功能,也为不法分子提供了可乘之机,直接威胁到支付链条的安全性。

误判频发是用户群体中反映最为激烈的问题。易支付的风控规则通常倾向于严格防范潜在风险,这导致在正常交易中常出现“误伤”现象。比如,用户仅因短时间内多笔支付、或登录地点频繁切换等合理行为,被系统自动判定为风险账户,继而面临交易拦截、账户冻结等操作。这种误判对用户造成的直接困扰不止于资金临时无法使用,更延伸至生活节奏被打乱——例如因支付受阻而错过重要优惠活动或无法完成紧急支付。更严重的是,风控模型过度依赖粗放的规则集合,缺乏对用户画像的个性化识别,使得高价值用户与普通用户遭受同等程度的误判待遇。频繁的误判不仅损害用户信任,还会推动用户寻找替代支付渠道,削弱易支付的市场竞争力。

第三,用户申诉无门是系统公平性缺失的关键体现。当用户遭遇误判或账户异常时,易支付提供的申诉渠道往往难以奏效。现有的客服系统存在智能化程度低、响应速度慢、缺乏人工接入等问题,许多用户表示提交的申诉记录如同石沉大海,或仅收到通用回复,无法针对具体问题获得解决方案。更令人担忧的是,在一些涉及资金冻结的争议中,用户无法获得充分的法律依据和明确的处理路径,维权成本极高。这种申诉机制的失效,本质上是风控体系与用户权益保障之间的脱节:风控策略未设置合理的容错机制或快速纠错流程,用户被置于被动接受的位置。长此以往,用户对平台的信心会逐步瓦解,甚至可能因维权无门而诉诸公共舆论,引发品牌声誉危机。

第四,数据泄露风险是易支付风控体系中最为隐蔽却最具破坏性的隐患。风控系统运行依赖对用户个人信息、交易记录、设备指纹等海量数据的处理。在实际运营中,数据存储端的安全防护可能存在薄弱环节:加密措施不完善、内部数据访问控制松散、对外接口存在漏洞等。一旦发生数据泄露事件,犯罪团伙即可利用这些信息实施精准诈骗,如通过冒充客服诱导用户输入验证码,或是利用历史交易记录伪造虚假账户异常。更重要的是,由于支付信息直接与银行账户绑定,数据泄露不仅是隐私问题,更直接转化为经济损失可能。当前,易支付的风险应对预案在数据安全方面仍显滞后,缺乏主动式的威胁情报分析和实时监控机制,让用户在无形中暴露于数据滥用的阴影之下。

技术迭代滞后从根源上恶化了上述风险。在金融科技领域,风控模型需要持续适应新型欺诈手段和运算架构的进化,例如人工智能建模、联邦学习、行为区块链等技术已成为提升风控精准度的重要工具。易支付的技术更新速度未能跟上行业步伐,其风控系统多采用传统规则引擎驱动,对实时动态建模的投入不足。这不仅导致难以应对零日攻击和新型欺诈模式,也使系统在用户行为变化时无法灵活调整规则,进一步加剧了监测盲区和误判问题。技术与业务发展的脱节,使得风控体系在增长的用户量和交易量面前变得捉襟见肘,甚至出现核心系统负载过高引起的短暂宕机事件,对稳定性构成直接挑战。

综合来看,这五大隐患并非孤立存在,而是相互加剧、循环影响。监测盲区导致风控规则更为激进,引发误判频发;申诉机制的缺失让用户成为风险转嫁的最终承担者;数据泄露风险则击穿了信任的底线;技术迭代的滞后构成了所有隐患的共同土壤。在当前数字化支付竞争白热化的环境下,易支付若不能及时系统性地优化风控体系,其稳定性将被持续侵蚀,用户流失和监管风险也会同步上升。因此,从填补监测漏洞、提升模型精准度、建立畅通申诉通道,到强化数据安全防护、加大研发投入,这些环节缺一不可,是实现平台长期稳健运营的关键所在。

易宝支付有风险吗

易宝支付本身存在一定风险,但通过智能风控系统的部署,风险已得到有效控制。

1. 支付行业普遍存在风险,易宝支付难以完全规避我国互联网支付和移动支付快速发展,但风险问题始终存在。

黑产与风控的博弈持续升级,不法分子通过制假、伪造等手段伪装合法身份,利用支付机构实施诈骗。

例如,疫情期间发生多起冒充慈善机构或学校工作人员骗取捐款的案件,涉案金额从几千元到几万元不等。

此类风险具有隐蔽性和复杂性,支付机构需持续应对。

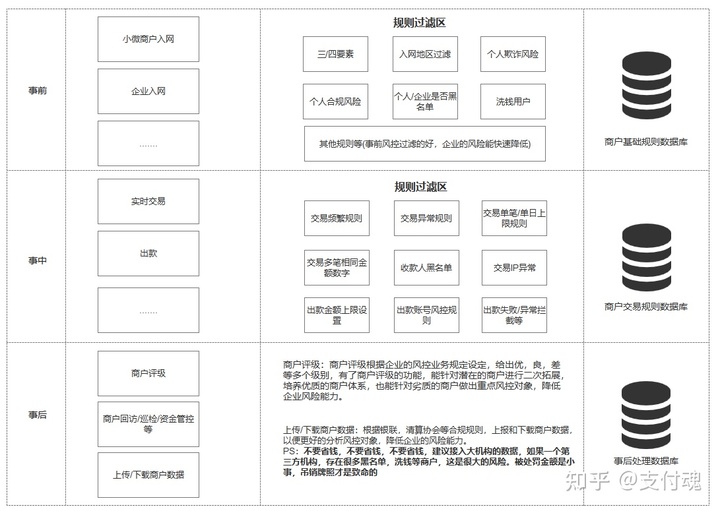

2. 易宝支付通过智能风控系统降低风险易宝支付(Yeepay)近年来加大了数据和技术投入,逐步开发部署了智能风控系统。

该系统通过采集内外部数据、构建数据体系,结合机器学习算法(如神经网络、聚类分析、知识图谱等)和专家经验,形成了上百种反欺诈规则。

针对不同行业和支付场景,系统能动态调整监控模型,实时监测交易、用户、商户等维度的风险特征。

3. 智能风控系统的核心优势易宝支付的智能风控系统不仅依赖数据和算法,还注重可视化建设。

通过业务画像、体检指标、趋势分析等可视化工具,降低人工决策成本,实现人机协作。

系统从微观(单笔交易)和宏观(全球业务波动)角度综合控制风险,具备前瞻性和预见性,能够更早识别潜在风险并采取措施。

4. 监管与机构协同提升安全性中国人民银行等监管部门对支付业务风险高度重视,提出加强支付终端管理、商户管理、收单业务监控等要求。

易宝支付等机构通过重塑风险管理体系,从数据、规则模型、策略、系统等多维度分析,深度挖掘风险点,构建了多层次的风控体系。

结论:易宝支付在支付业务中面临行业共性风险,但通过智能风控系统的部署和技术升级,已显著提升风险防控能力,能够有效降低交易欺诈、业务违规等风险的发生概率。

暂无评论内容