在数字化支付生态快速迭代的当下,易支付风控系统正经历从被动防御向主动智能决策的深刻转型。这一演进不仅涉及技术架构的重构,更折射出金融安全领域对“风险可量化、决策可解释、响应可实时”的终极追求。从传统流程风控的刚性管控,到基于机器学习的动态决策,行业正沿着三大关键趋势重塑风险治理逻辑。而在讨论这些趋势之前,我们首先需要厘清一个基础概念:流程风险的级别划分——这是理解风控演进的前提。

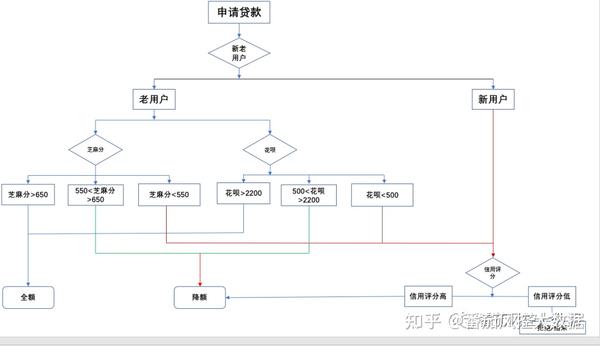

流程风险通常被划分为五个级别,这构成了风控系统设计的基线。一级风险主要指系统级异常或核心数据泄露,例如支付通道宕机、数据库被篡改,这类风险一旦发生,可能引发全平台资金损失或用户信任崩塌,需要秒级熔断机制介入。二级风险聚焦于交易过程中的重大欺诈场景,如盗卡支付、洗钱套现,其特点是单次损失金额高且带有团伙攻击属性,传统规则引擎往往通过“黑名单+交易限额”的硬约束来阻断。三级风险涉及用户行为偏差或账户关联异常,例如短时间内跨地域登录、频繁修改绑定信息,此类风险需要结合设备指纹、网络环境等多维数据交叉验证。四级风险多为操作合规性风险,例如重复提交订单、异常退货率,这类行为虽不直接导致资金损失,但会扰乱平台运营秩序,需通过“降权观察+人工复核”柔性处理。五级风险则是最低级别的流程瑕疵,如页面超时重试、输入信息格式错误,通常由前端校验或用户引导即可覆盖。理解这五个层级,方能看清风控系统为何要从“一刀切”的流程阻断,走向分层化、智能化的决策策略。

趋势一:从“规则冻结”到“动态弹性”的风险决策机制。传统流程风控的核心是预定义规则,例如“单笔超5000元需二次验证”或“新注册账号首日禁止转账”。这种模式虽能精准拦截已知风险,却无法应对黑产利用规则漏洞的“变形攻击”,更会在“干扰拦截”与“用户便捷”之间制造冲突。智能决策的突破在于,系统不再机械执行静态阈值,而是基于实时特征生成动态风险分。例如,同一用户在不同时段发起一笔万元级转账,若其历史行为是每月固定还款日操作,且设备、IP、网络环境均无异常,系统会判定为低风险并直接放行;若突发大额转账至新收款方且点击速度异常快,即便金额低于阈值,模型也会自动提升风险等级并触发挑战式验证。这种弹性机制背后,是“特征工程+在线学习”的技术支撑——系统通过数百万维度的行为图谱,将流程风险从五级分级细化为0-100的连续分数,实现从“是否阻断”到“如何阻断”的精准权衡。

趋势二:从“单点防控”到“全局博弈”的对抗建模。在流程风控时代,每个风险关卡都是孤立的检查点:身份验证环节只关注密码强度,交易环节只关注账户余额,事后稽查环节仅依赖人工回溯。这种“铁路警察各管一段”的模式,导致黑产可以利用信息差进行“跨环节攻击”——例如先用低风险账号绕过注册验证,再通过养号积累信任度,最后在高额度时实施欺诈。智能决策风控则引入了“时序图谱模型”,将用户注册、登录、支付、退款等全链路行为整合为一张动态关系网。系统能识别出:某IP地址同时关联的10个账户均在凌晨4点执行“查余额-转小钱-改密码”的相同步骤,即便每个账户的单项评分均为“安全”,全局关联性却暴露了其“养号池”本质。这种博弈型对抗的核心,在于建立“风险攻防的纳什均衡”——每次风控策略迭代,都会倒逼黑产调整攻击路径,而系统又需在毫秒级响应中预测其下一步策略。数据显示,采用全局建模的支付平台,在同一时段内拦截的“渐进式欺诈”成功率提升了40%,但用户误拦截率反而降低了25%,这正是博弈效率优化的直接体现。

趋势三:从“事后审计”到“事前预测”的因果推理能力。传统流程风控局限于“发现问题-定位原因-修补规则”的闭环,这一模式在应对零日漏洞或新型欺诈手法时存在致命延迟。智能决策体系的进化方向,则是通过“反事实推理”实现风险的前摄干预。例如,当系统监测到某类商品短时间内被新用户批量下单时,不仅会触发当前拦截,更能模拟“若不拦截,在后续72小时内资金通过虚假物流退单的路径概率为87%”——这种预测基于历史相似攻击模式的因果链建模。实现这一能力的关键,在于引入“结构因果模型”替代单纯的统计相关性:传统模型能发现“凌晨交易异常占比高”,但只有因果模型才能推导出“异常高发于凌晨,是因为此时人工审核缺位,导致洗钱者利用时间差”,从而针对性地增强夜间时段的“静默监控”而非简单限制所有凌晨交易。这种预测能力使得风控系统从“消防队”进化为“气象台”,在风险尚未造成损失前就完成资源调配。

需要特别指出的是,三大趋势并非线性替代,而是螺旋式融合。流程风控的五级分级并未过时,它反而成为智能决策的“锚点”:动态弹性决策依然遵循分级原则,只是将“人为设定阈值”替换为“模型实时调参”;全局博弈建模在五级中更精准地定位“二级风险”的团伙特征;因果推理则让五级风险中的“操作瑕疵”与后续严重风险之间的传导路径变得透明。例如,系统能通过分析“五级-页面超时”行为,反推用户是否遭遇钓鱼网站诱导——这在传统风控中完全不可想象。

从更宏观的视角看,易支付风控系统的演进本质上是在构建一种“防御性智能”:它不再追求100%的安全,那在商业现实中也并不可能,而是通过持续优化的决策,将风险控制在可接受的“泰然指数”区间内。当流程风险从僵化的“关卡”变为灵动的“粒子”,当决策权从人脑逐步转移给人机协同的智能体,我们看到的不仅是技术工具的飞跃,更是一个行业对“信任本质”的重新定义——在未来,最好的风控或许不是建立更高的墙,而是学会在动态中识别真正的善意。

智能风控体系总览

智能风控体系总览

智能风控是利用大数据、人工智能技术和科学决策方法,通过自动化预测、评级和决策等方式,提高风控效果和效率、降低成本的一套综合体系。以下是智能风控体系的详细总览:

一、智能风控总体介绍

智能风控体系包含智能风控的方法论、智能风控的算法、工程技术的实现以及深入业务场景的应用。

智能风控方法包含模型搭建方法、数据挖掘方法、风控策略制定方法;智能风控算法包括机器学习算法、深度学习和关系网络等算法;工程技术实现是运用智能风控的方法论以及智能算法,结合工程技术,实现自动化的风控决策和智能交互;在应用方面,智能风控可以应用于业务流程的全过程,只要有风险点的环节都可以加入智能风控进行决策。

二、智能风控详细体系架构

智能风控体系架构包含四层,分别为数据层、特征层、模型层和决策层。

三、智能风控平台交互逻辑

智能风控体系中几个关键平台工具之间的交互关系如下:

四、发展趋势展望

智能风控技术目前处于稳定发展阶段,新的技术不会有明显的颠覆性,更多的是在原有的基础上进行一定的改良。

在应用场景上,随着智能风控技术的持续发展和应用场景的不断创新探索,智能风控会越来越深入到每一个业务场景的每一个环节。

传统的通过人工完成的大部分工作都可以被智能风控技术所替代,但在一些特殊的复杂度较高的情况下,仍需要人工进行补充。

智能风控将占据大多数的通用场景,而人工则在一些细分领域或小众的场景继续发挥价值。

大家都在看:智能风控系统架构

智能风控系统架构

智能风控系统架构是金融机构和互联网企业用于识别、评估、监控和预防潜在风险的重要技术框架。

它结合了大数据、人工智能、机器学习等先进技术,实现了对业务风险的全方位、智能化管理。

以下是对智能风控系统架构的详细解析:

一、系统架构概述

智能风控系统架构通常包括数据源层、数据处理层、模型层、决策层和应用层五个主要部分。

这些部分相互协作,共同构成了智能风控系统的核心框架。

二、各层级功能详解

三、系统架构的特点

四、总结

智能风控系统架构是金融机构和互联网企业保障业务安全、提升风控能力的重要技术框架。

通过构建高效、智能、可扩展的风控系统,企业能够更好地应对各种风险挑战,保障业务的稳健发展。

同时,随着技术的不断进步和应用场景的不断拓展,智能风控系统架构也将不断发展和完善,为企业的风险管理提供更加全面、智能的解决方案。

易宝支付有风险吗

易宝支付本身存在一定风险,但通过智能风控系统的部署,风险已得到有效控制。

1. 支付行业普遍存在风险,易宝支付难以完全规避我国互联网支付和移动支付快速发展,但风险问题始终存在。

黑产与风控的博弈持续升级,不法分子通过制假、伪造等手段伪装合法身份,利用支付机构实施诈骗。

例如,疫情期间发生多起冒充慈善机构或学校工作人员骗取捐款的案件,涉案金额从几千元到几万元不等。

此类风险具有隐蔽性和复杂性,支付机构需持续应对。

2. 易宝支付通过智能风控系统降低风险易宝支付(Yeepay)近年来加大了数据和技术投入,逐步开发部署了智能风控系统。

该系统通过采集内外部数据、构建数据体系,结合机器学习算法(如神经网络、聚类分析、知识图谱等)和专家经验,形成了上百种反欺诈规则。

针对不同行业和支付场景,系统能动态调整监控模型,实时监测交易、用户、商户等维度的风险特征。

3. 智能风控系统的核心优势易宝支付的智能风控系统不仅依赖数据和算法,还注重可视化建设。

通过业务画像、体检指标、趋势分析等可视化工具,降低人工决策成本,实现人机协作。

系统从微观(单笔交易)和宏观(全球业务波动)角度综合控制风险,具备前瞻性和预见性,能够更早识别潜在风险并采取措施。

4. 监管与机构协同提升安全性中国人民银行等监管部门对支付业务风险高度重视,提出加强支付终端管理、商户管理、收单业务监控等要求。

易宝支付等机构通过重塑风险管理体系,从数据、规则模型、策略、系统等多维度分析,深度挖掘风险点,构建了多层次的风控体系。

结论:易宝支付在支付业务中面临行业共性风险,但通过智能风控系统的部署和技术升级,已显著提升风险防控能力,能够有效降低交易欺诈、业务违规等风险的发生概率。

暂无评论内容