支付二清合规红线:风控体系构建与实战应对策略

在支付行业日益规范化的今天,二清问题已成为监管机构重点关注的核心风险点。所谓“二清”,全称“二次清算”,是指支付机构或银行将资金结算给不具备支付牌照的中间平台,再由该平台对商户进行二次资金分配的行为。这一模式本质上绕过了持牌支付机构的直接结算体系,使得资金流转脱离监管视线,极易引发商户资金被挪用、平台卷款跑路等恶性事件,严重威胁金融市场稳定与消费者权益。本文将从二清的本质特征、合规红线界定、风控体系构建及实战应对策略四个维度进行深度剖析。

一、二清现象的根源与本质特征

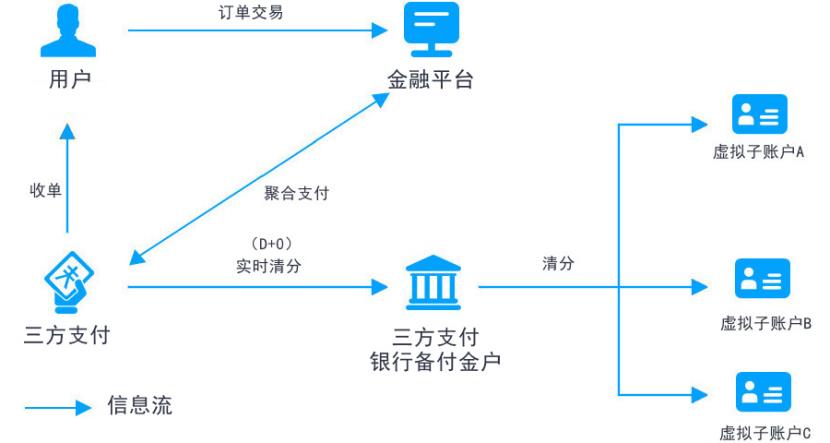

支付二清的形成通常源于两类场景:一是电商平台、O2O平台、共享经济平台等作为交易撮合方,在未取得支付牌照的情况下,代收消费者资金后集中结算给入驻商户;二是部分持牌支付机构为了拓展业务,与未获资质的聚合支付服务商合作,让渡清算通道权限。从资金流向看,二清结构呈现出典型的“商户-平台(无牌)-二级商户”资金链路,而合规清算要求应是“商户-持牌机构-二级商户”的直清模式。监管之所以将其定义为红线,是因为二清平台实质上行使了“支付机构”的清算职能,却逃避了资本金、备付金存管、反洗钱等法定监管义务,形成监管套利空间。

二、监管红线的具体界定与合规要求

中国人民银行早在2016年发布的《非银行支付机构网络支付业务管理办法》中就明确禁止支付机构为无证机构提供资金清算服务。2018年217号文《关于进一步加强无证经营支付业务整治工作的通知》进一步划定了清晰红线:严禁支付机构将核心清算业务外包;严禁为二清平台提供支付接口或通道;严禁资金在无牌平台账户内沉淀并二次分配。2020年实施的《非银行支付机构条例(征求意见稿)》更是将二清行为上升为“非法从事支付业务”的刑事犯罪范畴。实际操作中,判断是否触及红线的核心标准在于:资金清算指令是否由持牌机构直接执行?资金是否在非持牌平台账户停留?二级商户能否直接收到持牌机构划付的资金?若三个问题任一答案为“否”,则基本可判定存在二清嫌疑。

三、支付二清风控体系的构建框架

对于合规经营的支付机构而言,构建二清风险防控体系需从四个层面入手。第一层是主体准入审核,对合作平台进行穿透式尽调,核查其营业执照经营范围是否包含“支付结算”“资金清算”等字样,评估其实际业务模式是否存在资金归集再分配的可能。第二层是资金流向监控,建立T+0实时对账系统,追踪每笔交易从消费者付款到商户收款的完整链路,重点监测“大额资金进、小额分散出”的异常模式,以及同一账户频繁向不同商户划付资金的行为。第三层是技术系统隔离,部署商户资金虚拟账户体系,确保平台无法触碰真实清算资金,所有资金划拨指令必须由持牌机构的清算核心直接触发。第四层是动态预警机制,设置商户资金存留时间阈值(例如单笔资金在平台账户停留超过24小时即触发报警),以及平台自有资金与商户资金混用检测模型。

四、实战应对策略:从识别到处置的全流程方案

在实战层面,支付机构需建立标准化应对流程。风险识别阶段,可通过商户交易数据反推:正常的直清模式下,二级商户账户体现的是持牌机构直接划付的记录,而二清模式下则表现为平台账户的批量转账;二清平台的商户投诉率通常较高,因为资金到账时效不稳定、扣款明细不透明。风险评估维度需区分“主观恶意二清”与“模式缺陷二清”:前者平台明知故犯,试图挪用资金池;后者则是业务设计疏忽,如平台自设资金归集账户。对于前者应果断中止合作并上报监管,后者则可通过引入合规的账户系统或持牌虚拟账户进行改造。处置环节的关键是刚性约束:立即关闭二清平台的支付接口权限,冻结其清算账户,同时启动商户资金保全机制,通过银行存管或保证金隔离确保现有商户利益不受损。值得强调的是,2023年以来的监管趋势显示,即便二清平台最终将资金全额清算给商户,只要其“先归集后分配”的行为事实成立,依然面临行政处罚,因此不能以“实际未造成损失”为由放松整改。

五、行业趋势与共存挑战

随着数字人民币试点推广和持牌支付机构兼并整合加速,二清空间正在被急剧压缩。但与此同时,跨境支付、虚拟资产交易等新业态又衍生出新型二清变体,如通过境外持牌机构外壳进行资金清分,或以数字货币钱包作为资金过渡载体。这要求风控体系保持动态迭代能力,从“基于规则的管控”升级为“基于大数据的智能识别”,利用图谱分析技术追踪资金隐藏链路,利用异常交易模型挖掘疑似二清商户集群。对于从业机构而言,合规不再是可选项而是生存底线——任何试图打擦边球的心理都可能触发毁灭性后果,如吊销支付牌照、高管被列入黑名单乃至追究刑事责任。唯有将二清防控制度化、系统化,嵌入到业务发展的每个毛细血管,方能在监管趋严的支付生态中行稳致远。

综上,支付二清合规红线的本质是金融安全与市场秩序的基石,任何绕过监管的“创新”都是饮鸩止渴。从了解二清含义,到构建精确制导的风控体系,再到实战中果断切割风险敞口,支付机构须以敬畏之心对待每一笔资金流转,因为合规的红线背后,既是法律的高压线,更是金融体系的生命线。

keep sleep sweep 变过去式有什么规律?

keep kept kept

sleep slept slept

sweep swept swept

星期天算节假日吗?

1、按劳动法和国家劳动和社会保障部《关于职工全年月平均工作时间和工资折算问题的通知》的规定,法定的公休日为104天/年,法定节假日为11 天,并按下述规定方法计算工作时间和加班工资:a.制度工作时间的计算:年工作日:365天-104天(休息日)-11 天(法定节假日)=250天季工作日:250天÷4季=62.5天/季月工作日:250天÷12月=20.83天/月工作小时数的计算:以月、季、年的工作日乘以每日的8小时。

b.日工资、小时工资的折算:日工资:月工资收入÷月计薪天数小时工资:月工资收入÷(月计薪天数×8小时)。

月计薪天数=(365天-104天)÷12月=21.75天c. 加班工资的计算:每天延长工作时间的加班工资:(实际工作时间-8小时)×小时工资×150%法定公休日的加班工资:日工资×200%法定节假日的加班工资:日工资×300%据此,你应该可以算清你应得的加班工资,一并向用人单位索赔。

2、 单位的做法是违法的,如果你还想继续干下去,可以电话投诉到当地劳动执法监察大队,他们会依据《劳动保障监察条例》进行监督检查,并责令纠正;如果你不想在这干了可以直接到劳动行政部门申请劳动仲裁,维护你的合法权益。

3、公司不签劳动合同也是违法行为,通过仲裁解决还可依据《劳动合同法》第八十二条的规定,自用工之日起超过一个月不满一年未与劳动者订立书面劳动合同的,应当向劳动者每月支付二倍的工资。

国家规定违约金能用复利计算吗?

最高人民法院1999年1月29日向广东省高级人民法院发出《关于逾期付款违约金应当按照何种标准计算问题的批复》,次月12日将该批复以法释(1999)8号文件向社会公布,于1999年2月16日生效实施。

关于逾期付款违约金,该司法解释规定:对于合同当事人没有约定逾期付款违约金标准的,人民法院可以参照中国人民银行规定的金融机构计收逾期贷款利息的标准计算逾期付款违约金。

中国人民银行调整金融机构计收逾期贷款利息的标准时,人民法院可以相应调整计算逾期付款违约金的计算标准。

参照中国人民银行1996年4月30日发布的银发〔1996〕156号《关于降低金融机构存、贷款利率的通知》的规定,目前,逾期付款违约金标准可以按每日万分之四计算。

2000年11月15日,最高人民法院发布法释〔2000〕34号《关于修改〈最高人民法院关于逾期付款违约金应当按照何种标准计算问题的批复〉的批复》司法解释,全文如下:“一些法院反映,我院法释〔1999〕8号《关于逾期付款违约金应当按照何种标准计算问题的批复》的有关内容与中国人民银行《关于降低金融机构存贷款利率公告》不一致。

经研究,现批复如下:将最高人民法院法释〔1999〕8号批复中“参照中国人民银行1996年4月30日发布的银发〔1996〕156号《关于降低金融机构存、贷款利率的通知》的规定,目前,逾期付款违约金标准可以按每日万分之四计算”的内容删除。

将最高人民法院法释〔1999〕8号批复中“参照中国人民银行1996年4月30日发布的银发〔1996〕156号《关于降低金融机构存、贷款利率的通知》的规定,目前,逾期付款违约金标准可以按每日万分之四计算”的内容删除”。

复利计算也称利滚利,属于高利贷的计算方式,国家早已取消该种计息方式!

暂无评论内容