在数字经济的浪潮中,第三方支付已成为现代生活的基础设施。从街边的早餐摊到电商平台的购物车,每一次扫码、每一次指纹确认,都看似轻巧而迅速。在这流畅体验的背后,一场无声的战争正在激烈上演。第三方支付风险管控,这个字面意义上旨在保护用户资金安全的机制,已悄然演变为一个复杂、甚至带有“潜规则”色彩的生态。本文将从数据围猎、黑产暗战、个人隐私与交易自由的悖论等角度,为你揭开这场隐形审判的面纱。

我们需要理解第三方支付风控的本质。它并非简单的规则判断,而是一个庞大的数据分析引擎。当你发起一笔交易,系统会在毫秒间调取你的历史消费习惯、地理位置、设备指纹、网络环境、社交关系图谱乃至生物特征。这种全方位的“数据围猎”,其初衷是好的:识别异常,阻止盗刷。但“潜规则”在于,这些数据被划分了等级。普通用户的消费数据是低价值的“羊毛”,而高净值用户、高频交易者的行为模式则是被精心研究的“金矿”。风控模型会根据这些隐性标签,对不同用户实施差异化的“审判”。例如,一次从三线城市到一线城市的深夜大额转账,如果是普通用户,可能触发“僵尸账户”嫌疑,引发冻结;而如果是某个知名商家或频繁跨境交易者,系统则会标记为“正常业务拓展”,甚至给予更宽松的通过率。这种基于数据分层的不对称审判,正是风控潜规则的第一层底色。

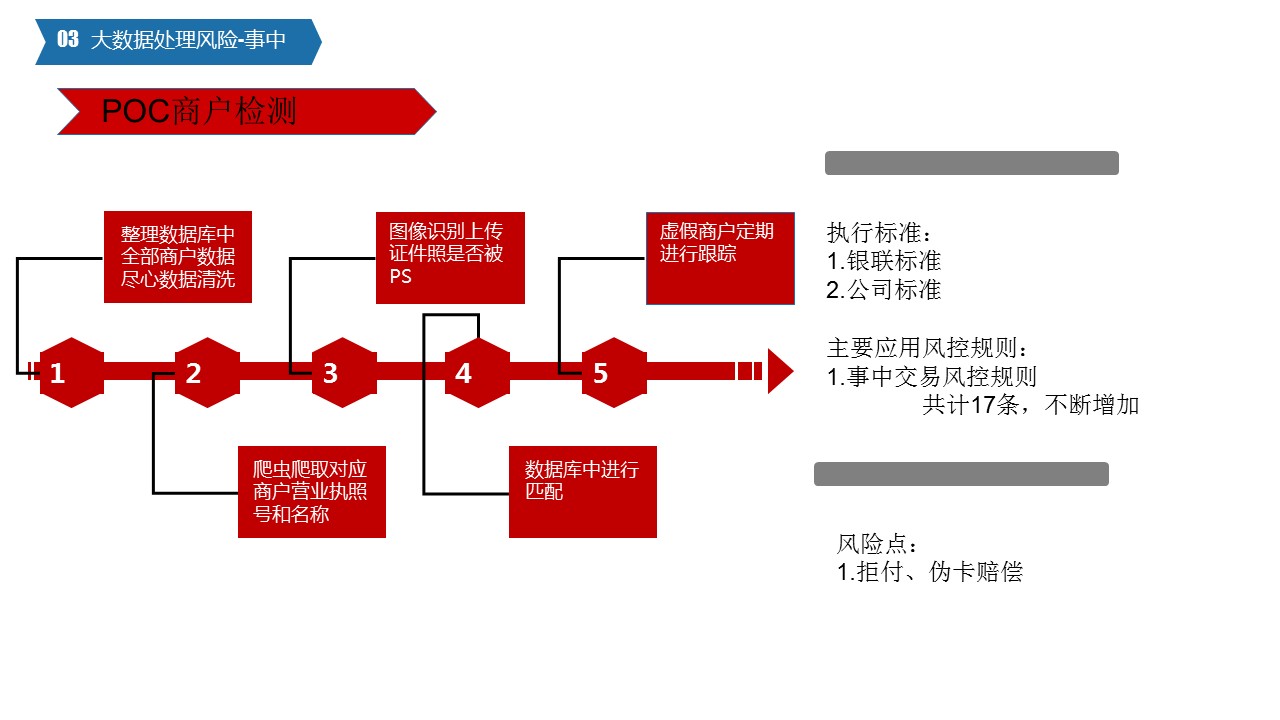

黑产暗战是风控潜规则中最具戏剧性的环节。第三方支付平台面临的威胁并非来自孤立的个体,而是拥有完整产业链的黑产团伙。他们利用恶意软件、撞库攻击、虚拟设备、真人接码等手段,试图绕过风控系统。这迫使支付平台不断升级规则,从简单的IP黑名单,进化到行为序列分析、设备异常检测。潜规则在此体现为“猫鼠游戏”。一方面,平台会故意设置“蜜罐”交易,诱导黑产群体暴露,从而更新特征库;另一方面,黑产也会反向研究平台的“豁免”机制。例如,如果发现一笔来自特定银行理财账户的小额交易往往通过率极高,黑产便会批量使用类似账户进行测试。这种相互“学习和利用”的过程,使得风控规则本身成为了一个动态博弈的暗战战场。对于用户而言,你可能在不经意间成为这场战争的“沙包”:某个正常交易因为触发了黑产曾使用的“特征词”而被拦截,而真正的风险交易却可能利用未被识别的“清洁工具”顺利通过。这种信息不对称,让风控的公平性大打折扣。

第三,交易自由与个人隐私的保护界限在风控中被模糊处理。第三方支付平台为了履行监管义务(如反洗钱、打击非法融资),必须收集海量数据。但潜规则在于,这些数据的用途边界往往超出了风控本身。例如,你的购物偏好、消费时间、位置信息,可能被平台用于构建用户画像,进而推送给金融机构进行信贷评估,甚至被用于商业广告的精准投放。更隐秘的是,当你的账户被风控标记时,这种标记会成为你金融生态中的“隐形污点”。你可能在毫不知情下被银行、甚至其他平台列入灰名单,贷款申请被拒,信用卡额度降低。这些后果并非来自你实际的经济能力或信誉,而是源于支付平台的风控算法“猜疑”。这种基于算法的不透明制裁,在缺乏申诉渠道的现实下,等同于一种无言的审判。用户没有直接的证据或渠道去证明自己是“好人”,只能被动接受算法的判定。

再者,内部操作与商业化变味是风控潜规则中不容忽视的阴影。在部分中小支付平台,风控部门不仅负责拦截风险,还可能扮演着“寻租”的角色。有消息表明,一些平台的客服人员或风控审核员,能够通过收取“加急费”或“申诉协助费”,提高账户解冻的优先级或直接通过高风险交易。这种内部操作使得风控不再纯粹是技术问题,而演变为人情或利益的“灰色地带”。同时,商业化变味体现在“选择性执法”上。例如,对于拥有巨大流量的电商平台或大客户,平台的风控门槛通常会降低,以维持合作关系和交易量;而对于普通小微商家,哪怕是极其微小的异常,也可能被严格审查甚至封禁。这种“看人下菜碟”的策略,本质上是将风险管理的天平倾斜向了商业利益。

从用户角度而言,面对这场隐形审判,最常见的心态是“焦虑”与“无力”。你充其量只能遵守常见的“安全须知”:不使用陌生Wi-Fi支付,不点击可疑链接,定期更换密码。但当你的账户因不明原因被限制时,你面对的是冰冷的人工智能客服或拖沓的申诉流程。你无法知晓是哪个行为触发了警报,也无法判断平台的判断是否合理。这种信息黑箱与不平等地位,是第三方支付风控潜规则最让人不安的一面。

第三方支付风控并非简单的技术保障,而是一个融合了大数据监控、黑产对抗、商业策略与权力寻租的复杂系统。在其保护用户资金的初衷背后,存在着数据层级化、规则游戏化、隐私商业化、操作非透明化等潜规则。每一笔交易的背后,都不再单纯是货币的流动,而是一场看不见的“风控审判”。在这场审判中,用户既是受益者,也是被观察者和被审判者。唯有当监管机制更加完善、算法逻辑更加透明、用户权利救济通道更加畅通时,第三方支付才能实现真正的普惠与安全。而在这之前,我们每个人都应更加谨慎地审视自己在这场“隐形博弈”中的位置。

外卡收单 外贸网店收款 一般用什么方式?

外贸网店常用的收款方式有paypal、西联、moneybooker等,当然必不可少的是信用卡收款通道啦。

老外只要有信用卡就可以直接支付,不需要登陆paypal账户,操作简单。

而信用卡在国外,几乎每个人都有不止一张哦。

对于店家来说,用信用卡收款通道,可以有效减少拒付。

而且提供信用卡通道的第三方公司,像YeePay等等的,都有他们自己的风险控制系统,能帮你识别和阻止风险交易。

网店提供信用卡支付方式,在外贸行业竞争激烈的今天,能帮你争取到更多的订单,提高成交量。

收单平台么,国内也就那么几家,我用的YeePay,感觉还不错的,成功率高,通道稳定,费用比其他家稍低些,结算周期也比较短。

他家产品可以试用的,你去试试就知道啦。

描写动物的段落

雄狮的头侧、颈部直至肩部有黑或深褐色长鬣毛;产于亚洲的狮毛色比较淡,鬣毛较短 。

狮的尾端有1球状毛簇 ,毛簇中间有1个坚硬的角质物 ;体毛为沙黄色 、黄褐色或暗褐色。

幼狮无鬣毛 ,身上长有灰色斑点 ,背部中央有1条白色花纹,半岁后斑点和白色花纹逐渐消失。

栖息在热带的草原和荒漠地带,喜居于靠近水源的地方。

群居 ,由1只雄 狮 、数只雌狮和若干幼 狮的多偶 家族组成。

每群有一定的活动领域。

白天在丛薮间隐蔽休息,晨昏和夜晚常几只或成群出动进行围猎。

以各种羚羊、斑马和疣猪等为食,偶尔捕食长颈鹿。

亚洲的狮喜食野猪。

狮的听觉、嗅觉灵敏,动作灵活,跳跃力强,能爬树,但不善于长跑 。

繁殖力强,几乎每年都产仔,每胎2~5只。

幼狮2~3年后性成熟,成年的雄狮多离群独立生活。

寿命约20年。

狮外貌威武雄壮,素有兽中之王的称号。

支付宝一天最多能转出多少钱

一、支付宝转账到银行卡的限额每个支付宝账户操作转账到银行卡单笔最高限额为5万(含手续费)。

支付宝转账到银行卡时注意:1、付款成功即会占用额度,与是否转账到银行卡成功无关;2、电脑端操作,余额、储蓄卡快捷支付当日累计付款超过2万元以上,需安装证书(包括数字证书、支付盾、宝令)。

3、以上限额仅作参考,具体以收银台展示为准。

二、转账到支付宝账户的限额转账到支付宝账户,输入的是邮箱账户,最低金额不小于0.01元;输入的是手机号账户,最低金额不小于1元。

电脑端转账支持最高2000元每笔每天,若安装数字证书、支付盾、或手机宝令,可提升至最高2万。

钱包客户端转账支持最高20万每笔每天,使用云OS手机卖家版支持最多50万/笔/天。

同时,付款时会根据您选择的银行卡和付款方式不同有不同的付款额度,请以付款时的页面提示为准。

暂无评论内容