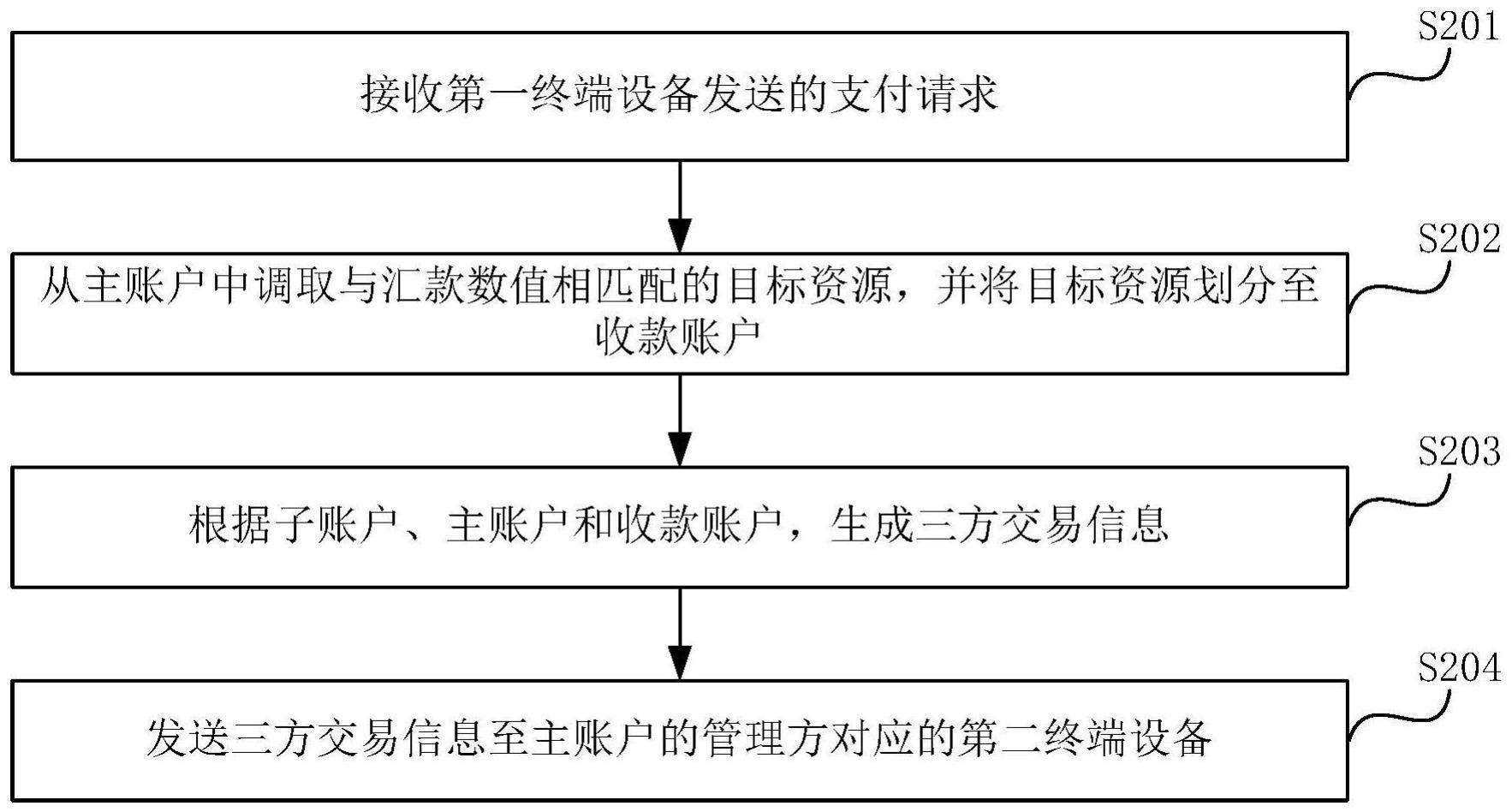

在现代支付系统中,取码问题是一个关键环节,直接影响到支付的效率和安全性。取码通常指的是在支付过程中需要获取或验证某种代码或凭证,例如支付密码、验证码、交易密钥等。这些代码的存在是为了确保支付行为的合法性与安全性,防止未经授权的操作或欺诈行为。在实际应用中,取码问题常常会引发一系列技术难题和用户体验问题。

取码问题可能出现在用户操作过程中。例如,用户在进行在线支付时,可能会遇到无法正确输入验证码的情况,这可能是由于网络延迟、界面设计不合理或者验证码过期导致的。部分支付平台为了提高安全性,采用了动态验证码机制,但这也增加了用户的操作复杂度,尤其是在移动设备上,输入动态验证码可能会受到屏幕大小、键盘布局等因素的影响。

取码问题也可能涉及技术层面的挑战。例如,支付系统需要与多个第三方服务进行交互,如银行接口、短信网关、身份验证服务等。如果这些服务之间的通信出现问题,就可能导致取码失败。支付系统的安全机制也需要不断更新,以应对新型攻击手段,这可能会导致某些旧的取码方式不再适用,从而影响支付流程。

为了解决这些问题,支付系统需要采取多种措施。优化用户界面设计,使取码过程更加直观和便捷。例如,可以采用自动填充功能,减少用户手动输入的步骤;或者提供语音识别功能,让用户通过语音输入验证码,提高操作效率。支付系统应加强与第三方服务的对接,确保数据传输的稳定性和安全性。例如,可以通过建立冗余通道,避免因单点故障导致取码失败。

支付系统还可以引入智能算法来提升取码的准确性和效率。例如,通过机器学习技术分析用户的使用习惯,预测可能出现的取码问题,并提前进行干预。同时,支付系统还可以利用区块链技术,实现去中心化的身份验证和交易确认,减少对传统取码方式的依赖。

支付系统还需要加强对用户的安全教育,提高用户对取码重要性的认识。例如,可以通过推送通知、弹窗提示等方式,提醒用户注意保护个人隐私和账户安全。同时,支付平台也可以提供一键找回验证码的功能,帮助用户快速解决取码问题,提升整体用户体验。

解决支付过程中的取码问题需要从技术、用户体验和安全等多个方面入手,通过不断优化和创新,确保支付流程的顺畅和高效。

小学数学六年级奥数题(相遇问题)求解!

设AB两地相距S千米,两人相遇时,甲走了3S/5,乙走了2S/5出发时他们的速度比是3:2,两人相遇后,甲的速度提高了20%,乙的速度提高了40%,甲乙的速度比为(3*1.2):(2*1.4)=3.6:2.8=9:7甲走2S/5的时间,乙走了(2S/5)*(7/9)=14S/453S/5-14S/45=26S=90(千米)

会计制度与税务制度销售折扣和折让金额的处理

现金折扣与商业折扣的会计处理区别在企业的销售业务中,经常会遇到销售折扣的情况。

现行制度对现金折扣的会计处理规定得比较明确,而对商业折扣的会计处理规定得却并不那么清晰明了。

为了让广大会计人员有一个系统的了解,笔者对折扣的会计、税务规定做一个较为全面的解析,希望能够抛砖引玉。

商业折扣(税法中又称“折扣销售”)指实际销售商品或提供劳务时,将价目单中的报价打一个折扣后提供给客户,这个折扣就叫商业折扣。

商业折扣通常明列出来,以百分数如5%、10%的形式表示,买方只需按照标明价格的百分比付款即可。

现行会计制度对于商业折扣没有明确的规定,根据现有会计科目的设置,再参照以前的《企业会计制度》,可以得出的合理会计处理方法,即按扣除折扣后的金额入帐。

现行税法(国税发[1993]154号《关于增值税若干具体问题的规定》第(二)条)对商业折扣的纳税规定是:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

比如,A企业某商品的报价单价格为100元,为了促销,A企业对大客户给予10%的商业折扣,实际销售金额为90元,增值税税率为17%。

如果发票开具的金额直接为90元(或两行开具,一行写售价100元,另一行写折扣10元),那么会计记账为: 借:应收账款等 105.3 贷:主营业务收入 90 应交税金——应交增值税(销项税额) 15.3 如果发票开具的金额为100元,又另开具10元的折扣发票,那么会计记账为: 借:应收账款等 105.3 经营费用 1.7 贷:主营业务收入 90 应交税金——应交增值税(销项税额) 17 另外,国税函发[1997]472号《国家税务总局关于企业销售折扣在计征所得税时如何处理问题的批复》规定:纳税人销售货物给购货方的销售折扣,如果销售额和折扣额在同一张销售发票上注明的,可按折扣后的销售额计算征收所得税;如果将折扣额另开发票,则不得从销售额中减除折扣额。

因此,采取商业折扣销售时,应纳税所得额的确定也和发票的开具密切相关。

需要注意的是,不管销售方发票如何开具,销售方又如何入账,购货方均按净额即实际应支付的款额入账。

借:存货等 90 应交税金——应交增值税(进项税额) 15.3 贷:应付账款等 105.3 现金折扣是指销货方为鼓励购货方在规定的期限内尽快付款,而协议许诺给予购货方的一种折扣优待,即从应支付的货款总额中扣除一定比例的金额。

现金折扣通常以分数形式反映,如2/10(说明10天内付款可得到2%的折扣)、1/20等。

对于现金折扣,会计上有两种处理方法可供选择,一是总价法,二是净价法。

在我国会计实务中,通常采用总价法。

现行会计制度规定,现金折扣在实际发生时作为当期费用处理。

由于现金折扣采用总价法核算,因此在对增值税的处理上,会计制度的规定和税法的规定完全一致,由此形成并计入费用的折扣差额,可在税前扣除。

因为现金折扣是为了早日收回资金而给予客户的一种资金减让,本质上是一种融资行为,因此是一种财务费用。

根据《企业所得税税前扣除办法》第十六条规定可税前列支。

比如,某企业销售商品一批,销售额为1万元,付款条件为2/10,1/20,n/30,销售时作分录: 借:应收账款 贷:主营业务收入 应交税金——应交增值税(销项税额) 1700 如果对方在10日或20日之内付款,那么因享受折扣而少付的2%或1%的金额就应该计入“财务费用”科目。

借:银行存款 (或) 财务费用 234(或117) 贷:应收账款 相应地,如果购货方享受到了现金折扣则应当作为理财收入,记入“财务费用”的贷方。

二.销售折让和销售退回销售折让:是指企业销售商品后,由于商品的品种、质量与合同不符和其他原因,而给予购货方价格上的减让。

税法规定发生销售折让的,销售方应凭购货方退回的发票或按购货方主管税务机关开具的“进货退出及索取折让证明单”开具红字发票后冲减当期销售收入,销售折让与销售退回的在冲减当期销售输入会计处理是相同的,在实际发生时直接冲减退回当期的销售收入,如按规定允许扣减当期销项税额的,要同时用红字冲减相应税额 。

销售退回:销售退回在冲减销售收入同时还同时冲减销售成本,关于销售退回实际上包括补货和退钱两种处理方式, 补货又可包括补充原货或换货。

使用建行卡支付时,提示附加码错误,请问如何处理?

出现此情况,一般是由于附加码输入错误或电脑未接受cookie导致的。以下为不同的操作系统对应的解决方法:

操作系统是windows XP的用户,可点击浏览器“工具=》internet选项”,点击标签“隐私”,将隐私设置为“中”。

再点击标签“常规”,在浏览历史记录栏点击“删除”,在弹出的窗口中点击“删除cookies”及“删除文件”。

再点击标签“隐私”,点击“高级”,勾选“替代自动cookie处理”,点击“确定”重启浏览器即可。

操作系统是windows2000或windows98的用户,可点击浏览器“工具=》internet选项”,点击标签“隐私”,将隐私设置为“中”,点击“确定”。

若发现附加码每次都一样,打开IE浏览器的“工具=》Internet选项”,点击标签“隐私,将隐私设置为中,点击“确定”。

温馨提示:若发现附加码每次都一样,可打开IE浏览器的“工具=》Internet选项”,点击标签“常规”,在浏览历史文件栏点击“设置”,如下图所示;

在“Internet临时文件和历史记录设置”窗口,选择“每次访问此页时”(如下图所示),点击“确定”,重新登录后即可看到一个新的附加码。

暂无评论内容