在当今数字化支付日益普及的背景下,三方支付平台已成为人们日常生活中不可或缺的一部分。无论是线上购物、转账还是日常消费,三方支付都提供了便捷的服务。随着使用频率的增加,关于三方支付资金安全的问题也逐渐引起人们的关注。用户在使用过程中可能会遇到各种问题,例如账户被盗、资金被挪用或交易失败等。因此,了解三方支付进件的常见问题以及资金安全性显得尤为重要。

三方支付进件过程中常见的问题之一是信息填写错误。用户在注册或绑定银行卡时,如果输入的信息不准确,可能导致无法完成交易或账户被冻结。部分用户可能对三方支付平台的操作流程不够熟悉,导致操作失误,例如误操作导致资金转出。为了避免这些问题,建议用户在进行任何操作前仔细阅读相关说明,并确保输入的信息准确无误。

账户安全问题是三方支付用户最为关心的方面之一。由于三方支付平台涉及个人敏感信息和资金流动,一旦账户被盗,用户的资金可能会面临巨大风险。因此,用户应定期修改密码,并启用双重验证功能,以增强账户的安全性。同时,避免在公共网络环境下进行支付操作,以免个人信息被窃取。

资金安全也是三方支付用户最关注的问题之一。虽然三方支付平台通常会采取多种安全措施来保护用户资金,但仍然存在一定的风险。例如,部分非法分子可能会通过钓鱼网站或虚假应用获取用户的支付信息,进而盗取资金。因此,用户在使用三方支付时,应选择正规且信誉良好的平台,并定期查看账户交易记录,及时发现异常情况。

对于用户而言,了解三方支付的资金安全性和进件过程中的常见问题,有助于更好地保护自己的财产安全。在使用三方支付时,用户应保持警惕,避免轻信陌生链接或短信,防止个人信息泄露。同时,可以定期与银行或支付平台沟通,了解最新的安全提示和防范措施,提升自身的安全意识。

三方支付在带来便利的同时,也伴随着一定的风险。用户应充分了解进件过程中的常见问题,并采取相应的防范措施,以确保资金的安全。通过提高自身的安全意识和操作规范,用户可以在享受三方支付带来的便捷服务的同时,有效降低潜在的风险。

网上购物安全吗?

我觉得这个问题有点主观,你说的安全是指哪方面呢?因为现在有第三方平台,所以如果购物是邮政汇款的话那是不安全的.为什么?因为你先付钱了,就算这次真能买到你想要的东西,但是不能保证以后每一次都如此.如果用第三方平台来支付的话(例如淘宝,财付通等),这就是相对安全的,因为你是先收货才付款,但是,从网友的经验来看,就算这样买东西也不一定符合你的心意,只不过是多了一个保障而已(也就是你可以有多一个途径来追回你的损失),所以说是相对的.对个人来说,多一种购物方式等于多增加一个乐趣,风险是一定有的,想办法降低它就好了.

支付宝安全性

据我的经验告诉我:支付宝是第三方支付平台很安全,双重密码、还有手机动态口令和数字证书等多重安全产品保障,请放心使用。

第三方支付的基本原理及其对电子商务的作用

一、第三方支付的基本原理

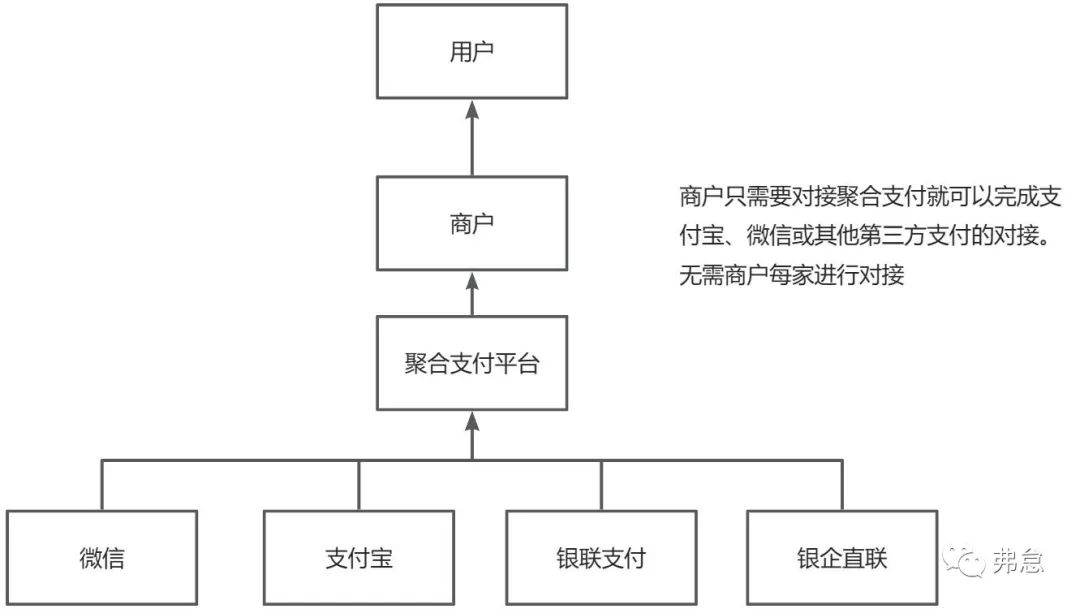

第三方支付是依托第三方独立机构(非银行、非交易双方)搭建的支付平台,通过技术对接交易双方与银行系统,充当资金流转的 “中间桥梁”,核心是通过 “担保 + 技术适配” 解决交易信任与支付通道问题,具体流程逻辑可拆解为以下核心环节:

平台对接与账户绑定:第三方支付机构先与各大商业银行、金融机构达成合作,打通资金流转通道;用户需在支付平台注册账户,并绑定本人的银行账户(或其他资金账户),完成身份验证与资金通道关联,为后续支付做好准备。

交易发起与指令传递:当交易双方在电商平台(或其他场景)达成交易意向后,买家发起支付请求,支付指令先传递至第三方支付平台;平台对指令进行初步验证(如确认账户状态、支付金额合规性等)后,再将指令转发至买家绑定的银行机构。

资金划转与暂存担保:银行机构收到指令后,验证买家账户余额(或信用额度),确认无误后扣除相应资金,并将资金划转至第三方支付平台的 “备付金账户”(由监管机构监管,独立于平台自有资金);此时资金暂存于第三方平台,不直接转入卖家账户,形成 “担保缓冲”。

交易确认与资金结算:买家确认收到商品(或服务符合约定)后,向第三方支付平台发出 “确认结算” 指令;平台收到指令后,再将备付金账户中的资金划转给卖家绑定的银行账户,完成资金最终结算;若交易出现纠纷(如商品问题、未收货等),可在平台介入下暂停结算,待纠纷解决后再按约定处理资金。

信息同步与记录留存:整个过程中,第三方支付平台会实时向交易双方、银行同步资金状态(如 “支付中”“资金暂存”“已结算”),并留存完整的交易记录(含支付时间、金额、账户信息等),供后续查询、对账或纠纷处理使用,同时确保数据符合监管要求。

二、第三方支付对电子商务的作用

第三方支付是电子商务发展的核心支撑工具,从解决信任痛点到提升交易效率,全方位推动电商生态的完善,主要作用体现在以下方面:

解决交易信任难题,降低电商信用风险:电子商务的 “线上异地交易” 特性导致买卖双方存在信息不对称,传统直接转账易出现 “买家付款后卖家不发货” 或 “卖家发货后买家不付款” 的问题;第三方支付的 “资金暂存担保” 机制,让资金流转与交易结果挂钩,为双方提供信任背书,显著降低违约风险,成为电商交易落地的 “信任基石”。

打通多渠道支付,提升交易便捷性:电商平台的用户可能使用不同银行的账户,若直接对接各银行系统,技术成本高且操作繁琐;第三方支付平台整合了多家银行、多种支付方式(如快捷支付、扫码支付等),用户无需在不同银行页面间切换,只需通过统一的支付入口即可完成操作,简化支付流程,减少因支付繁琐导致的 “订单放弃”,提升电商转化率。

优化交易流程,提升电商运营效率:第三方支付平台不仅承担支付功能,还整合了对账、结算、账单管理等配套服务;对电商平台而言,无需自行开发复杂的支付系统与对账工具,可直接接入第三方平台,降低技术开发与运营成本;对卖家而言,平台可自动完成资金结算(如按日 / 按周统一结算),减少手动对账的工作量,提升资金管理效率。

拓展支付场景,助力电商生态延伸:随着电商从 “实物商品交易” 向 “生活服务、本地消费” 等场景延伸,第三方支付也适配了多样化场景(如扫码付款、分期支付、自动续费等),支持电商平台拓展业务边界(如从线上购物延伸到线下门店消费、外卖、票务等),同时满足用户 “一站式消费支付” 需求,强化电商生态的粘性。

沉淀数据与赋能商家,推动电商精细化运营:第三方支付平台在交易过程中会积累用户的支付习惯(如消费频率、偏好金额、常用场景等)、交易流水等数据(需符合隐私保护要求);平台可将这些数据脱敏后赋能电商商家,帮助商家分析用户画像、优化商品定价、精准营销(如针对高频消费用户推送优惠),同时为商家提供小额信贷(基于交易流水评估信用),解决中小电商商家的资金周转难题,推动电商运营从 “粗放型” 向 “精细化” 升级。

适配跨境电商,突破支付地域限制:对于跨境电子商务,不同国家的货币、支付方式、监管规则差异较大,传统银行跨境支付存在流程长、手续费高、汇率波动风险等问题;第三方支付机构通过对接境外支付网络、提供货币兑换服务(合规范围内),简化跨境支付流程,降低汇率成本与结算周期,帮助国内电商商家拓展海外市场,同时让海外消费者更便捷地购买国内商品,推动跨境电商的全球化发展。

暂无评论内容