三方支付,也称为第三方支付,是指由独立于交易双方的第三方机构提供的支付服务。这类支付方式在现代电子商务和在线交易中扮演着至关重要的角色。三方支付的主要功能是为买卖双方提供安全、便捷的支付渠道,确保交易的顺利进行。在实际操作中,三方支付通常涉及多个步骤,包括注册、绑定银行卡、选择支付方式以及完成交易等。这些步骤不仅需要用户具备一定的操作能力,还需要对相关流程有清晰的理解。

用户需要在三方支付平台上进行注册。这一步通常是整个流程的第一步,也是最为关键的环节之一。注册过程中,用户需要提供个人基本信息,如姓名、身份证号码、手机号码等。为了确保账户的安全性,平台通常会要求用户设置密码,并通过短信或电子邮件进行验证。这一过程虽然繁琐,但却是保障用户资金安全的重要措施。

接下来,用户需要绑定银行卡。绑定银行卡是三方支付的重要环节,因为它是实现资金转移的基础。用户需要将自己名下的银行卡信息输入到支付平台中,通常包括银行卡号、有效期和CVV码等。在绑定过程中,支付平台会通过多种方式进行验证,以确保用户身份的真实性。一旦绑定成功,用户就可以在进行交易时选择使用该银行卡进行支付。

在完成注册和绑定银行卡后,用户可以开始进行支付操作。此时,用户需要选择合适的支付方式,比如使用信用卡、借记卡或者余额支付等。不同的支付方式可能会有不同的手续费和处理时间,用户可以根据自己的需求进行选择。在选择支付方式后,用户需要输入相应的支付信息,如金额、交易详情等,以完成支付流程。

三方支付的合法性是一个备受关注的问题。根据中国相关法律法规,三方支付必须获得中国人民银行的批准,才能合法开展业务。这意味着,只有经过严格审核和监管的支付平台,才能为用户提供安全可靠的支付服务。同时,合法的三方支付平台还必须遵守相关的金融法规,确保用户的资金安全和隐私保护。

在选择三方支付平台时,用户应特别注意平台的资质和信誉。合法的支付平台通常会在其官方网站上公示相关资质证书和监管信息,用户可以通过这些信息来判断平台的合法性。用户还可以参考其他用户的评价和反馈,了解平台的服务质量和安全性。

除了合法性和安全性外,用户还应关注三方支付的费用问题。不同支付平台可能会有不同的手续费标准,用户在选择支付方式时,应仔细阅读相关条款,了解可能产生的费用。一些支付平台还会提供优惠活动,用户可以通过参与这些活动来降低支付成本。

用户在使用三方支付时,应注意保护个人信息和账户安全。避免在公共场合或不安全的网络环境下进行支付操作,防止个人信息泄露。同时,定期修改密码,确保账户的安全性。如果发现账户异常,应及时联系支付平台客服,寻求帮助。

网上银行是先付款还是货到了在付款?

网上购物的付款方式有多种:(1)使用第三方支付工具。

如:支付宝、财付通(都要另外注册),这是常用的付款方式。

买方在付款时,钱首先转到第三方支付工具,等收到商品后,再点击付款确认,钱再转到卖方账户。

如果商品质量有问题,或者卖方没有发货,就可以申请退款。

(2)货到付款。

我就喜欢选择货到付款,商品寄到手上再给钱,不但有质量保证,而且方便了那些没有网上银行,而又不想注册第三方支付工具的网友。

有不少网站都支持货到付款,是否支持货到付款,在进入结算后,付款选择里就可以看到。

(3)网上银行转账付款。

就是从网上银行把钱直接转到卖方账户,对于有信誉的网站可以使用这种方式。

(4)邮寄(汇款)支付。

这种付款方式不用说大家也会明白了。

要注意的问题:使用第三方支付工具是有时间限制的,例如支付宝用户在确认购买后7天之内,如果没有点击确认付款,也没有申请退款,7天期限一到,钱就会自动转到卖方账户。

只要注意下面三点,购物就更加安全:一是使用第三方支付工具(支付宝、财付通),出现质量问题了也好退款。

二是选择货到付款,这样货物寄到了验收后再付款,保证不会有质量问题。

三是选择有信誉的网站购物,这些网站有质量保证。

最好不要选择先汇款(有信誉的网站可以选择这种方式),再寄货,因为这样出了问题想追回是很难的,可以说不可能追回

网上购物怎么搞?

网上怎样购物?

下面是我的经验之谈,希望能帮到初次网购的网友。

网购程序并不复杂,只要按提示就可以完成操作。

网购步骤以及要注意的问题:

步骤一:注册用户名不论是什么购物网站,首先都要注册用户名,填写必须的联系资料。

用户名可以使用字母或汉字注册,或者用邮箱地址注册,以便于记忆。

步骤二:选购商品点击“购买”,商品就会放入购物车,再点击“购物车”、“结算”进入结算程度。

步骤三:选择付款方式进入结算程序,第一就是选择付款方式,付款方式有多种:(1)使用第三方支付工具。

如:支付宝、财付通(都要另外注册),这是常用的付款方式。

买方在付款时,钱首先转到第三方支付工具,等收到商品后,再点击付款确认,钱再转到卖方账户。

如果商品质量有问题,或者卖方没有发货,就可以申请退款。

(2)货到付款。

我就喜欢选择货到付款,商品寄到手上再给钱,不但有质量保证,而且方便了那些没有网上银行,而又不想注册第三方支付工具的网友。

有不少网站都支持货到付款,是否支持货到付款,在进入结算后,付款选择里就可以看到。

(3)网上银行转账付款。

就是从网上银行把钱直接转到卖方账户,对于有信誉的网站可以使用这种方式。

(4)邮寄(汇款)支付。

这种付款方式不用说大家也会明白了。

步骤四:选择运送方式网购提供的运送方式有几种:普通包裹、快递、EMS速递。

普通包裹资费可能会便宜些(有的会更贵),但速度很慢,只有那些快递无法到达的地方才选择这种方式;网购多数是选择快递送货,费用从5元–15元不等,几天时间内就可以送达目的地;EMS速递是最快的,但费用太贵,要几十元,除非是急用,否则建议你不要选择这种方式。

要注意的问题:使用第三方支付工具是有时间限制的,例如支付宝用户在确认购买后7天之内,如果没有点击确认付款,也没有申请退款,7天期限一到,钱就会自动转到卖方账户。

只要注意下面三点,购物就更加安全:一是使用第三方支付工具(支付宝、财付通),出现质量问题了也好退款。

二是选择货到付款,这样货物寄到了验收后再付款,保证不会有质量问题。

三是选择有信誉的网站购物,这些网站有质量保证。

最好不要选择先汇款(有信誉的网站可以选择这种方式),再寄货,因为这样出了问题想追回是很难的,可以说不可能追回

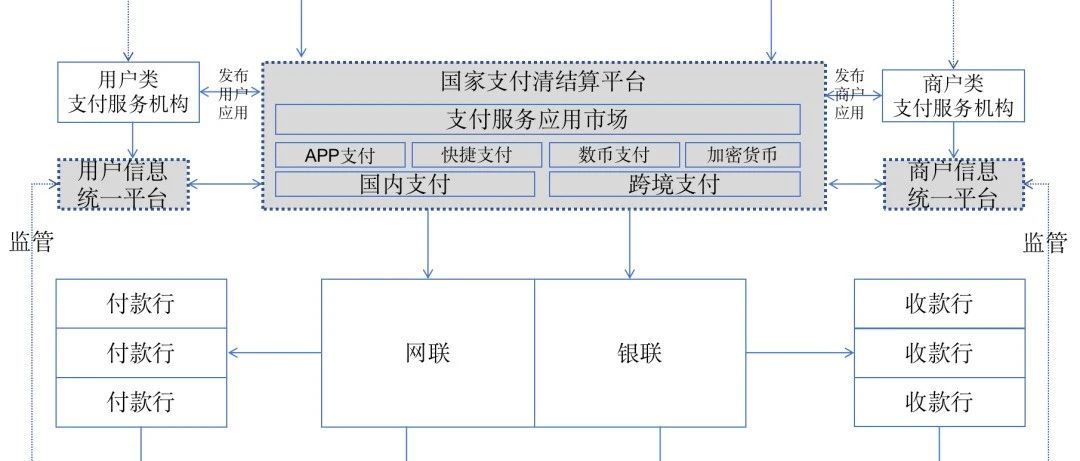

第三方支付的基本原理及其对电子商务的作用

一、第三方支付的基本原理

第三方支付是依托第三方独立机构(非银行、非交易双方)搭建的支付平台,通过技术对接交易双方与银行系统,充当资金流转的 “中间桥梁”,核心是通过 “担保 + 技术适配” 解决交易信任与支付通道问题,具体流程逻辑可拆解为以下核心环节:

平台对接与账户绑定:第三方支付机构先与各大商业银行、金融机构达成合作,打通资金流转通道;用户需在支付平台注册账户,并绑定本人的银行账户(或其他资金账户),完成身份验证与资金通道关联,为后续支付做好准备。

交易发起与指令传递:当交易双方在电商平台(或其他场景)达成交易意向后,买家发起支付请求,支付指令先传递至第三方支付平台;平台对指令进行初步验证(如确认账户状态、支付金额合规性等)后,再将指令转发至买家绑定的银行机构。

资金划转与暂存担保:银行机构收到指令后,验证买家账户余额(或信用额度),确认无误后扣除相应资金,并将资金划转至第三方支付平台的 “备付金账户”(由监管机构监管,独立于平台自有资金);此时资金暂存于第三方平台,不直接转入卖家账户,形成 “担保缓冲”。

交易确认与资金结算:买家确认收到商品(或服务符合约定)后,向第三方支付平台发出 “确认结算” 指令;平台收到指令后,再将备付金账户中的资金划转给卖家绑定的银行账户,完成资金最终结算;若交易出现纠纷(如商品问题、未收货等),可在平台介入下暂停结算,待纠纷解决后再按约定处理资金。

信息同步与记录留存:整个过程中,第三方支付平台会实时向交易双方、银行同步资金状态(如 “支付中”“资金暂存”“已结算”),并留存完整的交易记录(含支付时间、金额、账户信息等),供后续查询、对账或纠纷处理使用,同时确保数据符合监管要求。

二、第三方支付对电子商务的作用

第三方支付是电子商务发展的核心支撑工具,从解决信任痛点到提升交易效率,全方位推动电商生态的完善,主要作用体现在以下方面:

解决交易信任难题,降低电商信用风险:电子商务的 “线上异地交易” 特性导致买卖双方存在信息不对称,传统直接转账易出现 “买家付款后卖家不发货” 或 “卖家发货后买家不付款” 的问题;第三方支付的 “资金暂存担保” 机制,让资金流转与交易结果挂钩,为双方提供信任背书,显著降低违约风险,成为电商交易落地的 “信任基石”。

打通多渠道支付,提升交易便捷性:电商平台的用户可能使用不同银行的账户,若直接对接各银行系统,技术成本高且操作繁琐;第三方支付平台整合了多家银行、多种支付方式(如快捷支付、扫码支付等),用户无需在不同银行页面间切换,只需通过统一的支付入口即可完成操作,简化支付流程,减少因支付繁琐导致的 “订单放弃”,提升电商转化率。

优化交易流程,提升电商运营效率:第三方支付平台不仅承担支付功能,还整合了对账、结算、账单管理等配套服务;对电商平台而言,无需自行开发复杂的支付系统与对账工具,可直接接入第三方平台,降低技术开发与运营成本;对卖家而言,平台可自动完成资金结算(如按日 / 按周统一结算),减少手动对账的工作量,提升资金管理效率。

拓展支付场景,助力电商生态延伸:随着电商从 “实物商品交易” 向 “生活服务、本地消费” 等场景延伸,第三方支付也适配了多样化场景(如扫码付款、分期支付、自动续费等),支持电商平台拓展业务边界(如从线上购物延伸到线下门店消费、外卖、票务等),同时满足用户 “一站式消费支付” 需求,强化电商生态的粘性。

沉淀数据与赋能商家,推动电商精细化运营:第三方支付平台在交易过程中会积累用户的支付习惯(如消费频率、偏好金额、常用场景等)、交易流水等数据(需符合隐私保护要求);平台可将这些数据脱敏后赋能电商商家,帮助商家分析用户画像、优化商品定价、精准营销(如针对高频消费用户推送优惠),同时为商家提供小额信贷(基于交易流水评估信用),解决中小电商商家的资金周转难题,推动电商运营从 “粗放型” 向 “精细化” 升级。

适配跨境电商,突破支付地域限制:对于跨境电子商务,不同国家的货币、支付方式、监管规则差异较大,传统银行跨境支付存在流程长、手续费高、汇率波动风险等问题;第三方支付机构通过对接境外支付网络、提供货币兑换服务(合规范围内),简化跨境支付流程,降低汇率成本与结算周期,帮助国内电商商家拓展海外市场,同时让海外消费者更便捷地购买国内商品,推动跨境电商的全球化发展。

暂无评论内容