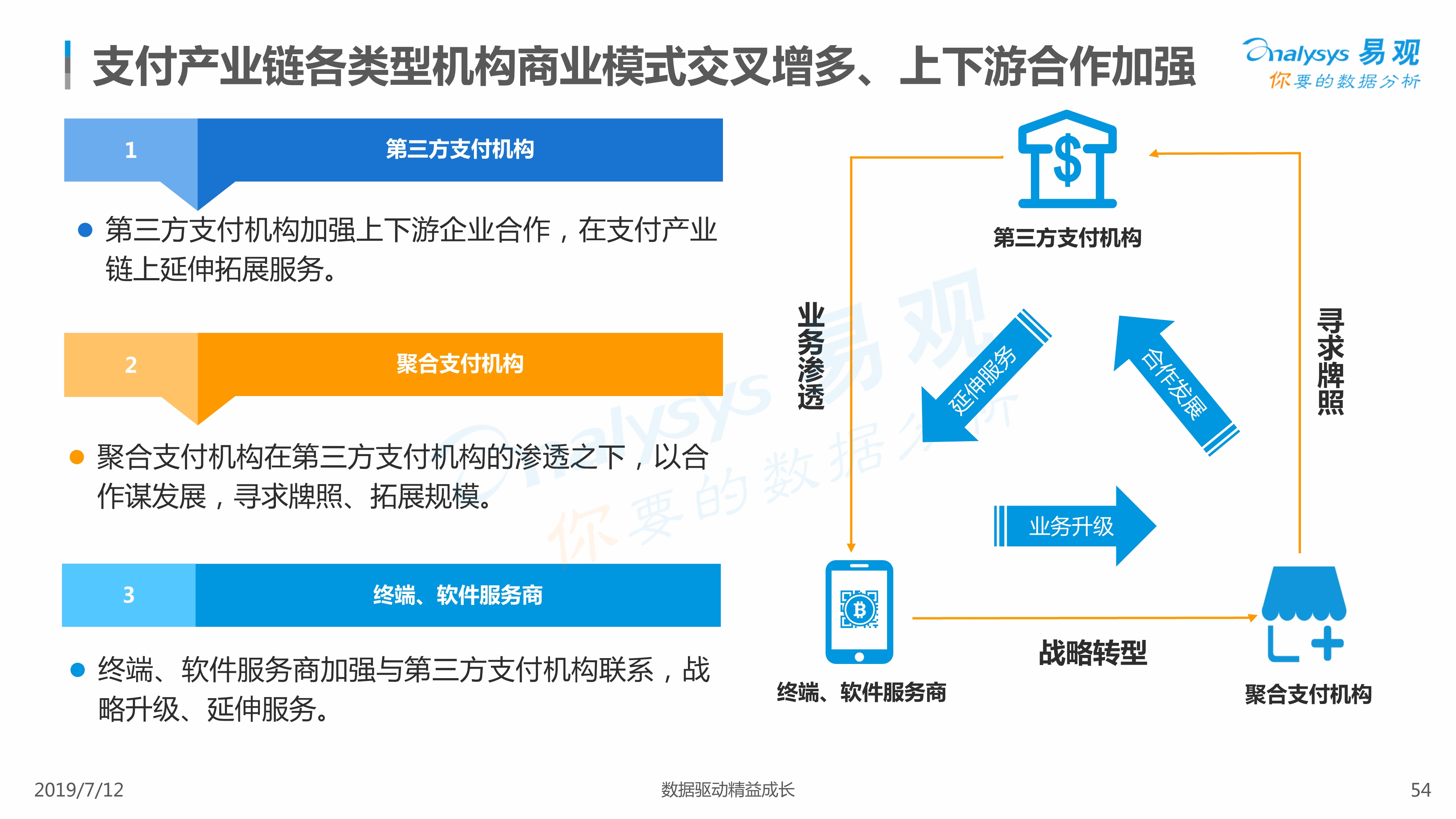

在这个无纸化支付日益普及的数字时代,第三方支付平台已悄然渗透进我们生活的每一个角落。无论是街头巷尾的小摊贩,还是线上购物、账单缴纳、投资理财,第三方支付平台都扮演着至关重要的角色。本文将对支付宝、微信支付、银联云闪付等主流第三方支付平台进行全面对比与关键特性解析,旨在揭示这些平台背后的运作机制与独立风格。

我们需要厘清“第三方支付平台”这一概念。在本质上,它是指具备一定实力和信誉保障的非银行机构,通过与各大银行签约,为用户提供与银行支付结算系统接口的交易支持平台。当一个用户通过这个平台进行支付时,资金实际上从买家账户划转至平台在银行的备付金账户,待确认交易完成后,再由平台结算给商家。这一过程有效解决了交易双方在信用和时空上的不对称问题,从而成为电子商务与移动支付生态的核心枢纽。

在众多平台中,支付宝作为先行者,其根基在于蚂蚁集团的金融生态。它最初的定位是“担保交易”,解决了早期网购中的信任危机。如今,支付宝不仅支持日常支付,还整合了花呗、借呗等信贷服务,余额宝等理财工具,以及保险、出行、医疗等多种生活服务。其关键在于构建了一个庞大的信用体系——芝麻信用,凭借用户的履约行为、身份特质、人脉关系、行为偏好等多个维度,为用户提供差异化的额度与权限。这种金融属性极强的模式,使得支付宝在高端用户和复杂金融场景中占据优势地位。从技术角度而言,支付宝的服务器架构和风控模型经历了从支付业务向金融超级应用的转型,其底层数据库和分布式系统经过了多年双十一等极致流量的考验,具备极高的容错性和稳定性。

与之形成鲜明对比的是微信支付。微信支付并非独立存在的金融工具,而是镶嵌在拥有十亿月活用户的社交帝国——微信内部的支付模块。它的战略逻辑是“连接”,更强调社交属性与场景嵌入。微信支付的成功,很大程度上源于它在“红包”这一场景中的精准切入,利用社交裂变迅速培养用户的绑定和使用习惯。从用户角度来看,微信支付的界面设计更为简洁,操作路径更短,通常嵌套于聊天、朋友圈、小程序等高频使用场景。它的支付方式多基于“小额、高频”的线下场景,比如零售餐饮、交通出行、生活缴费等。微信支付也具备了理财通、微粒贷等金融服务,但其核心逻辑更偏向于数据驱动的场景化服务,而非支付宝那种以信用为基础的金融闭环。在支付安全层面,微信支付更依赖社交关系链中的弱信任与多重验证机制,但在面对大额交易或复杂的退款纠纷时,其“去中心化”的平台属性有时会导致处理效率不及支付宝。

不同于前两者的是银联云闪付,它的诞生背景是由中国银联联合各商业银行共同打造的银行业统一移动支付门户。其核心优势在于:银行级的安全标准与跨银行的互联互通。云闪付的支付方式灵活多样,包括二维码支付、NFC闪付、手机PAY等。值得注意的是,在NFC近场支付领域,云闪付的技术优势最为显著,它无需网络、不用解锁屏幕,只需将手机靠近带有“闪付”标识的终端即可完成支付,这在高噪声、低信号的地下地铁、加油站等特殊场景中显得尤为实用。云闪付的另一大特色是“多卡管理”——用户能够集成绑定多家银行的信用卡、借记卡,并享受各银行独立推出的优惠活动和积分体系,而不必像支付宝或微信那样受限于平台内置的优惠券。在跨境支付方面,云闪付依托银联的全球网络,覆盖范围更为广泛。但是,云闪付的劣势在于其用户交互和生态建设相对薄弱,其APP往往承载了过多的服务入口及活动推送,导致操作体验稍显复杂,尤其是在引导新用户完成首次绑卡支付时,其流程可能比社交属性强的微信支付更长。

从关键特性来看,我们可以从以下几个维度进行深入比较:安全性、费率、场景覆盖和生态完备度。在安全性上,支付宝和云闪付均具备银行级别加密与风控体系,而微信支付在账户安全和反诈骗方面依赖社交关系链的辅助验证,各有长短;在费率上,个人用户向商家付款通常免费,但提现或转账时,支付宝和微信均设有手续费门槛(通常为0.1%),而云闪付在不同银行间有时会提供更宽松的免费额度;在场景覆盖上,线下高频小额支付中微信和支付宝近乎垄断,但线上大额支付和积分兑换等场景中,云闪付有其独特价值;在生态完备度上,支付宝构建的金融生态最强,微信支付的社交生态最大,云闪付则依赖于银行体系。

深入分析这些平台的独立性与局限性,我们会发现,真正决定用户体验的,往往不是某一平台的技术参数,而是其在“信任”、“便利”与“数据主权”之间的权衡。例如,支付宝和微信支付通过建立各自封闭的信用体系,实现了高效的交易闭环,但同时也将用户的数据和消费习惯牢牢锁定在自己的生态内,这给了一些场景化支付(如车联网支付、自营电商的专属钱包)提供了生存空间。而云闪付虽然打破了一定程度上的平台壁垒,但其自身缺乏推动用户长期活跃的生活服务生态,这也是其后续发展的关键挑战之一。

第三方支付平台的大起底,并非简单的对比孰优孰劣,而是理解每个平台如何在特定的历史背景、商业战略和技术架构下,找到了自己最适合的支付场景与用户群体。支付宝的“金融帝国”、微信支付的“社交支付”、银联云闪付的“银行枢纽”,它们既相互竞争,又在很大程度上形成了互补。对于广大用户而言,最佳的支付习惯或许是:根据不同场景、不同需求,灵活选择最合适的支付工具,才能真正享受到无边界支付时代的便利与安全。技术的演进不会止步,未来支付将更加无感化、智能化,而这些平台之间的博弈与融合,也将在更深层的生态数据中,继续塑造着我们的数字生活。

支付宝付款说明是什么意思呀?啊

这个项目可填可不填的;如果是还钱,就填“还钱”;主要是用来提醒收款方,这笔钱是转给他做什么用的。

支付宝是全球领先的第三方支付平台,成立于2004年12月,致力于为用户提供“简单、安全、快速”的支付解决方案,由阿里巴巴集团创办。

旗下有“支付宝”与“支付宝钱包”两个独立品牌。

自2014年第二季度开始成为当前全球最大的移动支付厂商。

支付宝主要提供支付及理财服务。

包括网购担保交易、网络支付、转账、信用卡还款、手机充值、水电煤缴费、个人理财等多个领域。

在进入移动支付领域后,为零售百货、电影院线、连锁商超和出租车等多个行业提供服务。

还推出了余额宝等理财服务。

网银跟支付宝有什么区别?

1、支付宝(中国)网络技术有限公司是国内领先的独立第三方支付平台,由阿里巴巴[2]集团创办其付款方式:买家需要注册一个支付宝账户,利用开通的网上银行给支付宝账户充值,然后用支付宝账户在网站上购物并使用网上支付,货款会先付款给支付宝,支付宝公司在收到支付的信息后给买家发货,您收到商品后在支付宝确认,支付宝公司收到买家确认收货并满意的信息后,最终给卖家付款。

2、网上银行是以互联网作为主要业务渠道和服务载体的银行。

和传统银行相比,具有快捷便利,即时性强,互动性强等优点。

3、“支付宝卡通”就是将您的支付宝账户与银行卡连通,不需要开通网上银行,就可直接在网上付款,并且享受支付宝提供的“先验货,再付款”的担保服务。

一个账户可申请多个支付宝卡通,还可以在支付宝网站上查询银行卡中的余额。

4、“淘宝绿卡”是淘宝、支付宝联合邮政部门为客户提供的一种集多种功能于一身的电子理财卡。

持淘宝绿卡除可办理存款、取款、查询等基本业务外,还可享受特约商户消费,工资入帐及有关支付消费结算服务等功能,签约支付宝卡通即可实现网上购物、网上创业。

具有安全、保密、方便、快捷等特点。

网上银行和支付宝哪个好?

当然是网上银行好,网上银行除了能用来在任何网站购物外,还能用来在网上转账、充值话费、充值支付宝、充值财付通、充值QQ,总之网上要用钱的地方都可以使用。

暂无评论内容