近年来,快手平台作为中国短视频行业的巨擘,其内容生态与商业价值备受关注。暗流涌动之下,假人账户批量购买银行卡、地下交易链猖獗的现象逐渐浮出水面。这类灰产行为不仅侵蚀了平台的信誉,更对社会经济秩序构成了潜在威胁。从编辑视角出发,我将深入剖析这一问题的生成机制、运作模式及其对快手曝光度的影响,旨在揭示其背后的复杂因果链条。

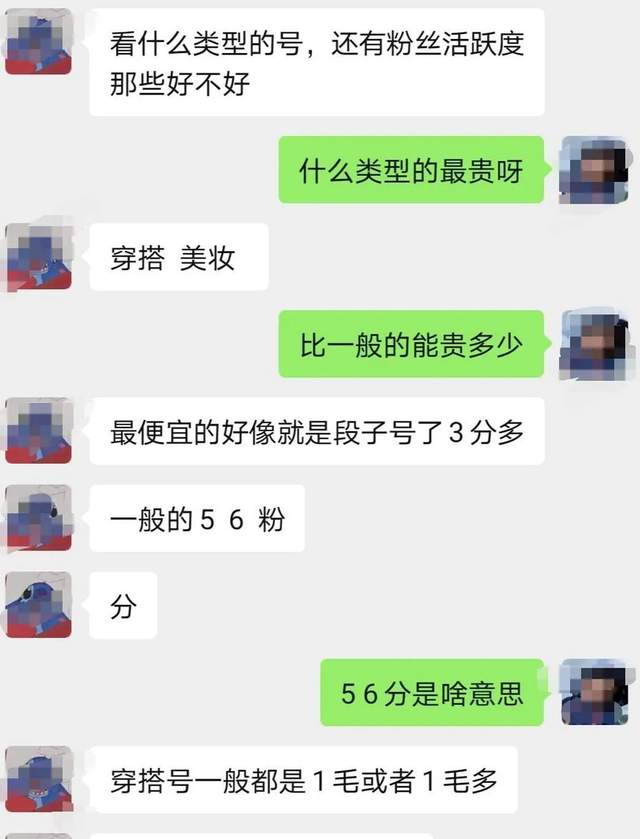

我们需要厘清假人账户批量购买银行卡的具体运作方式。灰产从业者往往通过地下渠道大量收购他人实名银行卡——这些银行卡可能来自农村地区或轻信“赚外快”的底层民众。每张银行卡背后,通常会绑定一个虚假身份,包括手机号、身份证信息乃至人脸识别资料。这些要素被整合后,用于注册快手账号。由于快手在初期阶段对账号注册的审核相对宽松,尤其是针对新用户或通过API接口批量操作的请求,假人账户得以迅速泛滥。这些账户并非真人操作,而是由脚本或自动化工具驱动,模拟用户行为——如点赞、评论、关注、甚至直播互动,以制造虚假活跃度。这在本质上是“数据作弊”,旨在为某些账号或商品囤积流量,欺骗平台算法,抬高其曝光排名。

为何这种现象会与“快手曝光度低”的议题产生关联?表面上看,假人账户的存在似乎能虚增内容的热度,使之更容易进入推荐池。长期来看,这种“注水”行为恰恰是导致真实用户曝光度下降的元凶。快手的内容分发机制基于用户兴趣图谱与互动质量。假人账户的批量操作会扰乱这一系统。例如,当一个视频被大量假账户点赞时,算法可能误判其为高热度内容,进而推荐给更多用户。假账户的点赞毫无真实情感或价值判断,导致推荐结果与用户真实偏好脱节。久而久之,平台推荐内容的吸引力下降,真实用户可能因兴趣不匹配而减少互动,甚至流失。平台为挽回用户留存,不得不调整算法,或降低对高互动率的权重,但这又会挤压普通创作者的曝光机会。更严重的是,假人账户购买的银行卡往往涉及非法资金流转,如洗钱、诈骗等。快手平台一旦被用于包装这类资金,其商业生态将面临信用危机,广告主也会因数据失真而减少投放,间接影响整体内容的质量与曝光池规模。

地下交易链的猖獗为这一灰产提供了土壤。从银行卡的收集、租赁到快手上假账户的注册、运营,每个环节都有专业化的“服务商”。例如,有专门的“卡商”通过社交软件群组兜售实名银行卡,价格从数百元到上千元不等。这些银行卡的来源可能包括丢失的身份证照片、伪造的证件,甚至是从不法分子手中收购的真实用户账户信息。在快手平台内部,则存在“接单代刷”的团伙,他们接单后集中操控假账户完成刷量任务。这些假账户通常被归类为“僵尸号”或“水军号”,但部分高质量的“伪装号”甚至会定期更新内容,以避免被平台的风控系统识别。据统计,2023年快手平均每月封禁超过2000万个违规账号,其中相当比例与灰产相关,但账号封禁后,从业者会利用新的银行卡和身份信息迅速重建“号池”,形成恶性循环。

从技术层面看,快手虽部署了多项反作弊措施,如设备指纹识别、行为模式分析、IP地址聚类等,但假人账户的仿真能力也在同步升级。例如,现代灰产工具能模拟不同设备的硬件特征码,随机切换IP,并模拟人类操作的间隔时间与滑动路径,这使得传统风控手段的误杀率与漏杀率都难以降低。更为关键的是,灰产从业者会刻意选择在流量高峰期或特定节日集中行动,以利用平台的算力瓶颈。假人账户买银行卡的行为之所以难以根除,部分原因在于银行卡的实体属性与线上验证机制的天然脱节。银行端对卡主的身份真实性审查有限,而快手在接入银行卡进行身份验证时,又难以完全规避伪造信息。

这一灰产的直接影响是平台公信力的下降。当虚假互动泛滥,真实的创作者可能会因排名被挤压而感到沮丧,进而减少原创内容的产出。长此以往,快手的内容生态会变得同质化、低质化,供需平衡被破坏。对于普通用户来说,他们在首页看到的视频可能并非来自欣赏的创作者,而是由假数据堆砌的“快餐式”内容。这种体验会让用户逐渐产生审美疲劳,进而降低打开频率。平台为维系活跃度,往往会引入更多算法干预,但干预力度过大又会伤及真实创作者的曝光度。例如,部分时段内,一些优质的中小创作者会发现其视频的完播率、点赞率都在正常范围内,但推荐量却急剧下滑——这很可能是风控系统在过滤可疑数据时,误将真实互动归类为潜在的灰产操作。

地下交易链的猖獗还反映出监管层面的挑战。尽管国家相关部门对银行卡买卖行为有明确禁止规定,且刑法中设有“妨害信用卡管理罪”,但实际执法中往往面临取证难、跨地域协作复杂等问题。快手作为平台,也需要在用户隐私保护与打击灰产之间寻求平衡。例如,收集用户的设备信息过于精细可能引发隐私争议,但信息不够又难以识别假账户。平台的分发系统因此陷入两难:既要尽量提升真实内容的曝光,又要防止灰产滥用规则。

从经济角度看,灰产的盛行使快手损失了可观的广告价值。品牌方如果在数据失真的环境中投放广告,其投入产出比难以预测,久而久之,会转向其他更可信的平台。这又反过来导致快手为保住营收而加大商业内容推送,从而进一步压缩自然曝光。如此,灰产与低曝光度形成了闭环式的负面影响。

我们需要体认到,灰产与快手平台之间的竞争是一场没有终点的“军备竞赛”。技术手段越来越精密,但平台始终处于被动防御态势。要有效遏制假人账户、银行卡非法买卖等行为,必须从多维度入手:一是加强用户注册环节的多重验证,如引入更严格的生物识别技术;二是与银行系统合作,实现银行卡信息的跨平台交叉验证;三是提升用户举报机制的可信度与响应速度;四是推动法律层面的打击力度,形成对灰产链条的威慑。对普通用户而言,也需要增强信息安全意识,不轻易出租或出售个人银行卡信息,避免成为灰产的“帮凶”。

快手灰产下的假人账户、批量银行卡购买现象,不仅破坏了平台生态,更直接或间接导致了真实曝光度的下降。地下交易链的猖獗是市场失灵与监管滞后的共同结果,其解决需要平台、政府与用户协同努力。作为编辑,我们应当持续关注这一议题,推动透明化的讨论,以期在保护用户权益的同时,维护内容生态的健康与公平。

暂无评论内容