在这片数字经济的汪洋大海中,码支付作为一项便捷的金融工具,早已渗透进日常生活的毛细血管。当用户遭遇交易故障、资金冻结或恶意扣款时,真正的安全感往往荡然无存。码支付投诉平台,作为一个隐形的监管节点,被许多人视为用户维权与资金安全的最后防线。但它的实质运作机制、效力边界以及对用户权益的保障程度,往往藏匿在公众视野之外。

从技术层面看,码支付投诉平台并非一个单一实体,而是一个由第三方支付机构、监管单位和部分行业协会共同构建的纠纷解决网络。用户通过电话、在线表单或邮件提交投诉后,平台会启动一套标准化的处理流程,包括信息核验、交易追溯与责任划分。表面看似有序,实则隐藏着复杂的不对称:用户往往缺乏专业的证据留痕能力,而平台则拥有交易数据的垄断权。这种信息壁垒导致投诉效率时常低于预期,甚至沦为一种象征性程序。

资金安全问题的核心在于“责任归属”的模糊地带。以支付延迟到账或误扣款为例,平台需要区分是支付通道的故障、商户的恶意操作,还是用户自身的误操作。在实际操作中,由于缺乏透明化的第三方审计机制,投诉平台往往倾向于将责任推卸给用户侧,以此降低自身或关联方的赔付风险。这种倾向性并非个例,而是行业生态中隐性博弈的缩影。用户投诉虽被记录,却往往难以触发实质性的资金追回机制。

更值得警惕的是,部分码支付投诉平台在运营过程中,逐渐异化为信息搜集工具而非维权通道。用户输入身份证号、银行卡号、详细交易记录甚至生物识别信息后,这些敏感数据可能被用于精准营销或更隐蔽的商业分析。尽管监管文件明确要求数据匿名化处理,但实际操作中,合规漏洞时常被利用。用户以为在寻求法律援助,实则成为数据产业链末端的贡献者。这种权力失衡,让所谓“最后防线”蒙上阴影。

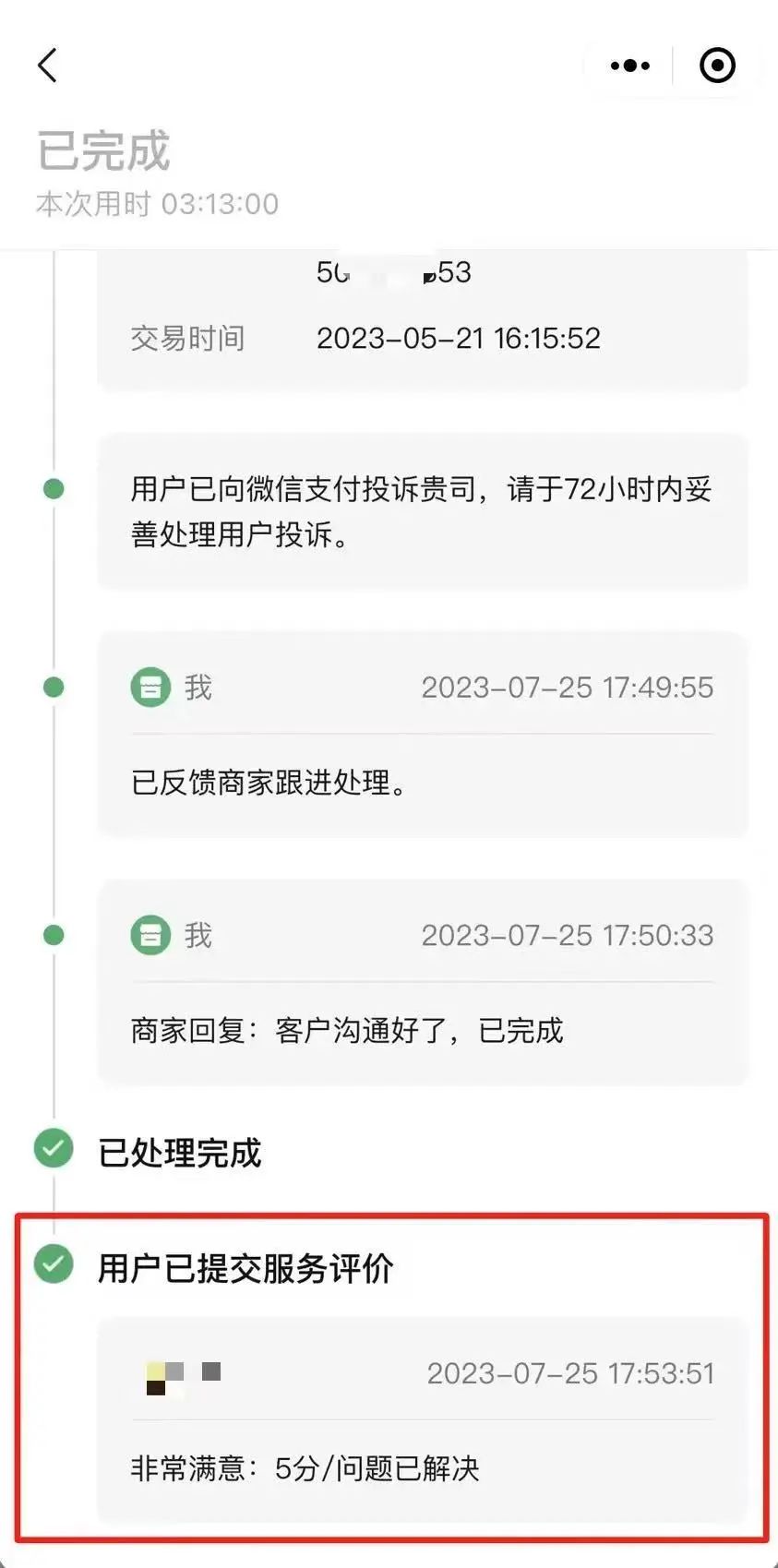

从用户维权路径分析,一位典型的受害者通常经历三个阶段:初期尝试直接联系商户或支付方,失败后转向投诉平台;中期陷入“人工客服响应缓慢、模板化回复、证据重复提交”的循环;末期则可能发现投诉被归类为“已完结”但资金并未追回。这种流程设计本质上是通过消耗用户耐心来分散纠纷压力。部分平台甚至设置了隐含的时间门槛,比如要求证据必须包含特定格式的日志截图,或限定投诉必须在48小时内提交,从而将大量合理诉求排斥在外。

不容否认的是,正规投诉平台在特定场景下仍发挥着不可替代的作用。例如,当用户遭遇支付系统大面积故障或恶意攻击性扣款时,平台能迅速启动资金冻结机制,避免损失扩大。这种反应速度依赖于平台与清算机构及银行之间的专线连接,属于普通用户难以获得的资源。因此,在极端事件或系统级偏差中,投诉平台可能成为风险缓冲器,防止局部问题升级为系统性危机。

在监管层面,近年来政策制定者已将码支付投诉处理纳入金融消费者权益保护框架。部分支付机构被要求公开投诉处理时限,并设立独立的争议仲裁部门。但具体执行时,合规成本导致的“形式主义”依然显著。例如,有些平台将用户引导至第三方调解机构,但该机构往往缺乏对支付技术的专业判断能力,导致争议焦点被分散。这种机制性缺陷使得“最后防线”的称谓更接近一种隐喻,而非实际情况。

若深入透视码支付投诉平台的多重角色,不难发现它既是用户求助的出口,也是支付生态系统中利益纠葛的缩影。一边是渴望低成本解决问题的个体,另一边是追求运营效率与盈利的机构。在博弈中,用户往往处于弱势地位,除非遭遇严重的资金损失或引发舆论关注,否则很难撼动平台的既定流程。这种不平衡,是数字金融发展过程中伦理与效率矛盾的具象化。

码支付投诉平台作为用户维权与资金安全的“最后防线”,其本质是妥协的产物——在技术局限性、商业逻辑与监管要求之间寻找平衡。它既能提供通道,也暗藏陷阱。用户依赖它,但亦需保持清醒:主动保留交易凭证、频繁更新支付安全设置,并在投诉中强化证据链的完整性。唯有将个人风险意识与制度的刚性约束结合,才能让这条防线真正发挥作用。而在更广的维度上,完善信息披露、强化第三方审计、引入区块链存证等革新技术,或许是打破当前僵局的长远之道。

维权投诉电话有哪些?

打12315能投诉电信吗

投诉是有用的,不是只有3月15号投诉才可以,每天都可以投诉。

“”是全国工商行政管理机关依托“”热线电话,受理消费者申诉举报,调解消费者权益纠纷,查处侵害消费者权 益案件和制售假冒伪劣商品等经济违法行为,监督管理市场和行政执法的一项重要工作。

怎么投诉京东官方客服?

方法一:在点击【客户服务】之后,点击选项【在线客服】,这时会有一个聊天框,输入讯息就可以了,会有客户跟你聊天的。

方法二:在点击【客户服务】之后,选择【电话客服】,可预约时间,客服会主动回电。

方法三:到网络搜索 京东客服,搜索结果就出现京东客服电话,可以打过去跟客服进行商品投诉。

暂无评论内容