在当前数字化支付的浪潮下,码支付作为连接线下交易与线上资金流转的便捷工具,已深入到日常生活的方方面面。其背后隐藏的风险平台却如暗流涌动,构成了不可忽视的隐形陷阱。本文旨在从风险管理与技术分析的视角,深度解析这一现象的成因、运作机制及其潜在危害,以提升公众认知,规避潜在损失。

需明确“码支付”在此语境下的定义。它通常指代基于二维码或条形码技术的支付方式,典型如个人收款码、聚合支付码等。其便利性在于无需复杂终端,仅凭智能手机即可完成收款与付款。正是这种低门槛特性,为风险平台提供了滋生土壤。风险平台通常指那些利用码支付系统从事非法活动的组织,包括但不限于洗钱、赌博资金结算、诈骗资金归集、虚假交易套现等。这些平台通过技术伪装,将非法资金流嵌入合法交易场景,从而规避监管。

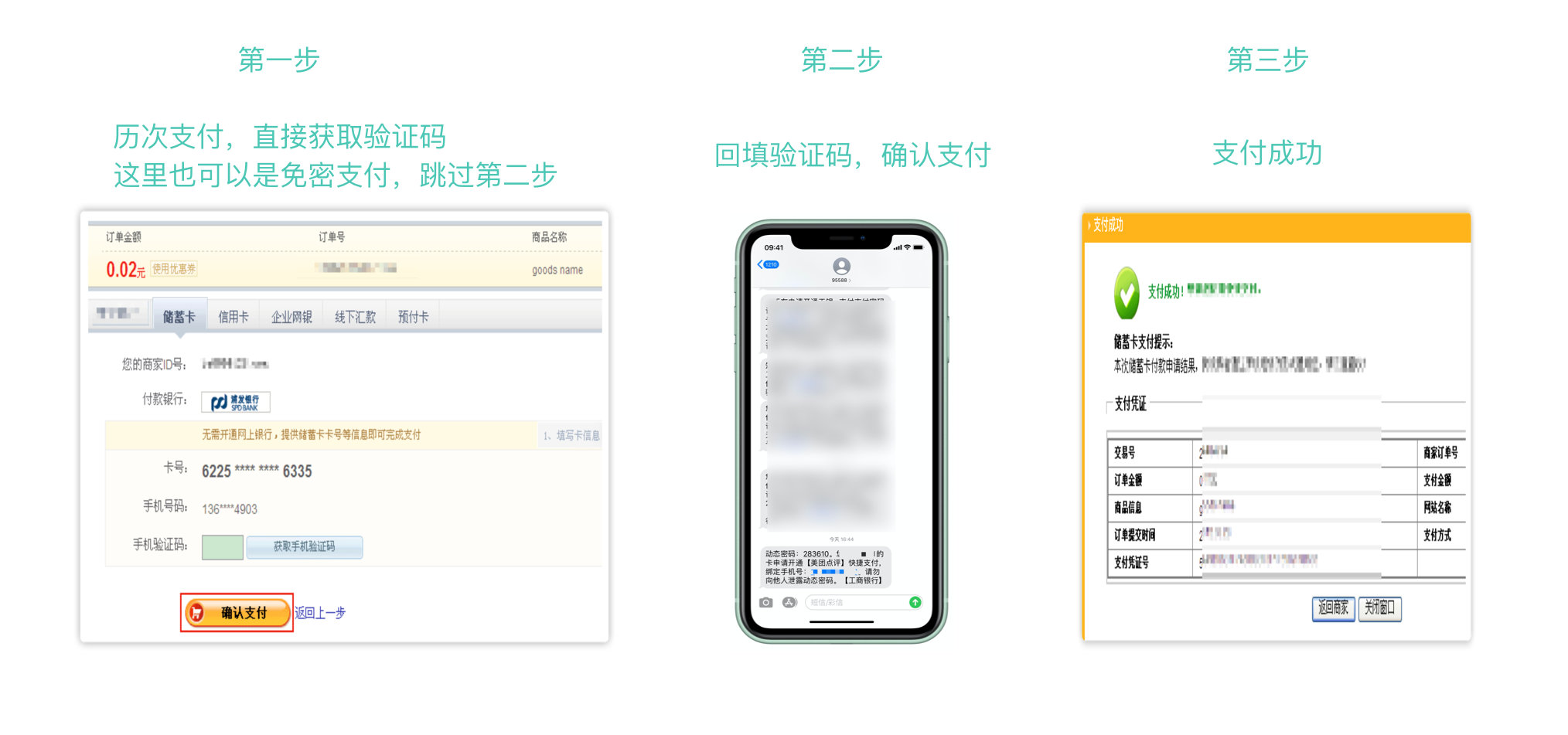

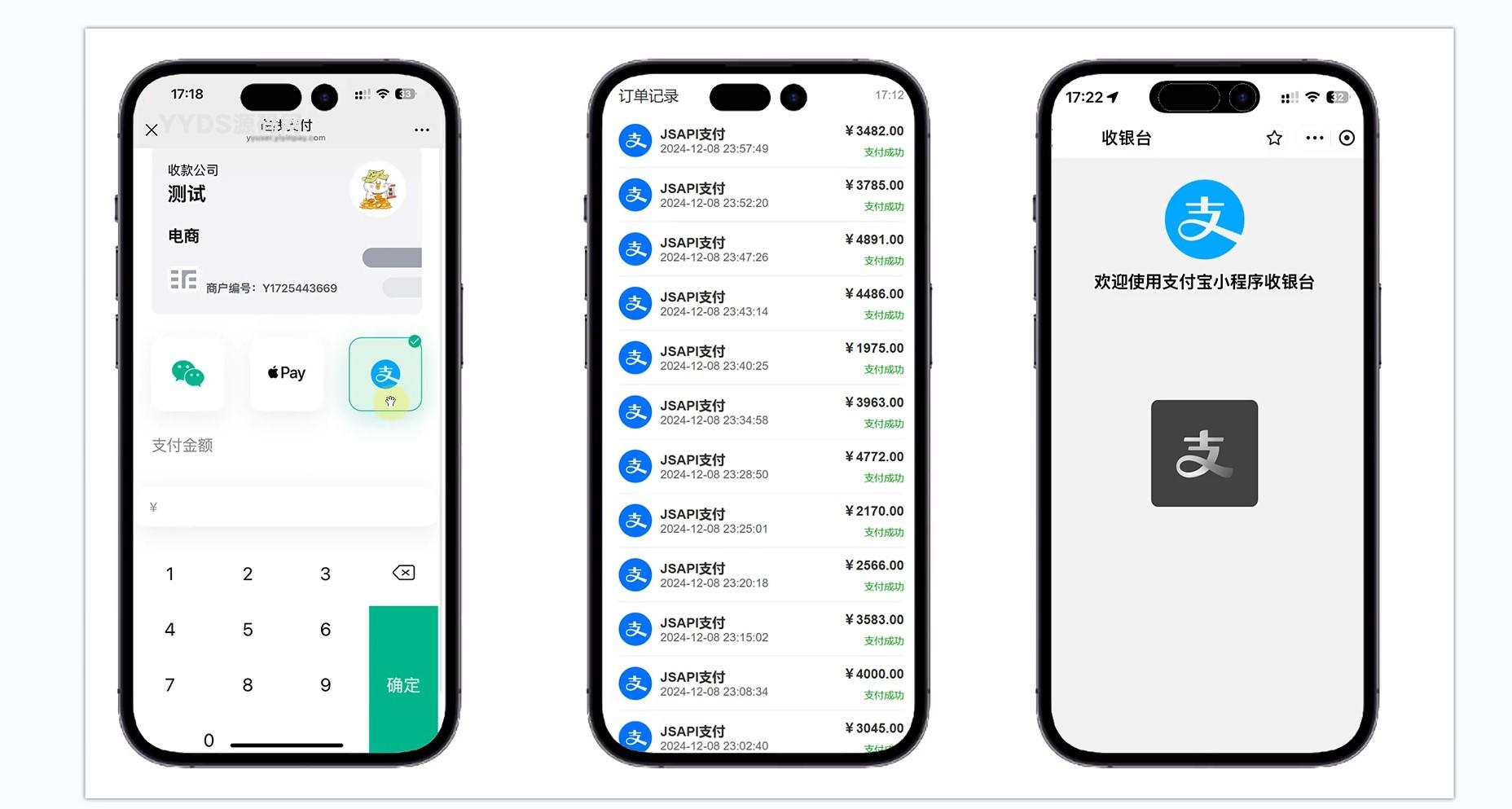

从运作机制来看,风险平台的核心在于资金流与信息流的分离。例如,一个典型的赌博资金结算平台,会引导赌客通过扫描个人收款码支付赌资。这些收款码看似属于普通商户或个人,实则由平台背后控制。资金经由第三方支付渠道进入平台指定的账户,而平台再通过复杂的多层转账,最终将资金汇入赌博组织者手中。整个过程,支付机构看到的是零散的小额交易,难以察觉其背后的非法目的。这种“跑分”模式正是码支付隐形陷阱的典型体现。

进一步解析其隐形特征,风险平台往往利用技术手段进行反侦查。例如,通过动态生成二维码,每次交易均使用不同商户身份,避免因商户异常而被封控。平台会控制交易金额在警戒线以下,通常单笔不超过500元,以规避支付机构的大额交易监控。同时,利用时间差和地域分散性,将交易频率做到“看似随机”,从而在算法模型中难以被标记为风险。更高级的玩法,是结合虚假电商场景:用户支付一笔钱购买虚拟商品,实际上并未收到任何实物,资金直接流入平台。这种“空单交易”在统计上难以与正常消费区分,除非有线下实证,否则监管部门往往无从下手。

第二个层面,是这些风险平台对用户的危害。对于普通个人,尤其是贪图小利者,他们可能被高额佣金吸引,主动参与“码商”业务。如支付一定押金后,用自己的收款码接收并转出资金,赚取手续费。这种行为看似是“兼职”,实则是为洗钱提供通道。一旦资金涉及刑事案件,账户持有人将面临法律追责,甚至可能被以“帮助信息网络犯罪活动罪”定罪。对于消费者而言,风险平台可能通过恶意二维码窃取个人信息,例如伪装成优惠活动支付页面,实际是钓鱼网站。一旦扫码输入密码,账户余额即被清零。这种数据泄露的隐蔽性极高,用户往往事后才发现资金异常。

第三层面,是码支付风险对金融体系与监管的挑战。由于码支付交易分散且无物理接触,传统反洗钱规则难以有效覆盖。支付机构依赖大数据模型进行实时风控,但风险平台总能找到算法盲区。例如,通过使用新注册手机号和银行卡作为收款账户,避开历史风险画像。更甚者,利用境外服务器搭建后台,使得境内部分监管职能难以穿透。这种跨界性使得风险平台的排查需联合多部门,耗费大量司法资源。从宏观角度,这些隐形陷阱累积起来,可能扭曲小额支付统计数据,甚至为地下经济提供庇护所,冲击正常的金融秩序。

要深入理解这一陷阱,应看到它背后反映的支付科技与监管博弈的复杂性。技术本身是中性的,但使用场景决定了其风险属性。风险平台的兴起,部分源于支付产业链中各方参与的动机。例如,第三方支付机构为追求交易规模,可能对商户真实性的审核流于形式;个人用户被佣金驱动,忽视法律底线;而犯罪组织则借机利用这些漏洞,形成完整的产业链。这种“灰色地带”在短期内难以根除,只有通过技术规范的持续升级与法律普及,才能逐步压缩其生存空间。

作为公民,面对码支付背后的隐形陷阱,需强化风险意识。避免参与任何来源不明的二维码支付活动,尤其是高回报的“代付”或“跑分”项目。对于商家而言,应确保自身场景的收款码真实对应营业,不轻易将收款权限转借他人。同时,建议使用具有反欺诈功能的支付产品,例如动态活体检测与交易验证码。一旦发现账户异常交易,应立即向支付机构申诉并报警,而非私下处理。金融系统的安全,依赖于每一个环节的负责任操作。只有对风险保持警惕,才能让码支付真正服务于便捷生活,而非沦为犯罪的温床。

扫二维码对银行卡帐号户有风险吗

一般没有危险,二维码一般是网址,图片,链接,文本,名片,图片活吗app.等等。一般这些东西只能下载打开,但是不能扫描你的银行账号,

怎样用建设银行的visa给支付宝充值?

如何给支付宝账户充值?方法一:如果银行卡已开通网银功能— —直接充值即可。

方法二:如果你的银行卡没有开通网银功能— —开通网银——充值 查看各银行网银开通方法 支付宝支持以下银行的网银充值: 中国工商银行、农业银行、建设银行、招商银行、上海浦发银行、广东发展银行、民生银行、 兴业银行、中信银行、深圳发展银行、交通银行、中国邮政、VISA。

方法三: 如果不想开通网银或附近有邮局— —使用“网汇e”给支付宝账户充值观看网汇e充值flash网汇e充值和手机充值一样简单,只需到邮政储蓄所填写“网汇e”汇款 单,将钱款交给柜台人员,便可得到具有汇票号的回执单,携回执单回电脑操作:登录支付宝账号——选择“账户充值”——输入汇票号充值成功。

过程与手机充值非常相似,一样简单。

微信收款音响F1F2F3有什么区别?

微信收款音箱F1是微信官方出品的一款收款后语音播报的设备,将自己的个人收款二维码打印出来贴在音箱最大的那个面上,既方便顾客扫码付款,店主又可以听到收款金额的提示微信收款音响F1不需要蓝牙连接,不需要WiFi连接,机身内置了2g的流量卡,腾讯官方赠送2年的免费流量。

使用时商家用自己的微信扫描音箱底部的“绑定二维码”完成绑定就可以正式使用了。

只要收到钱音箱就会播报:微信收款XX元。

微信收款音箱F2和F1一样,几乎没有什么差别,如果硬要说区别的话就是长得不一样,然后声音比F1大一格。

差异最大的就是微信官方最新推出的微信收款音箱F3,这款产品不止内置了2g流量卡,还支持连接WiFi,大家都知道WiFi无线网一般都比流量快,这样的话连接WiFi音箱在收钱播报的时候响应就会更快,效果更好。

如何连接WiFi产品包装里有说明书,按照上面的步骤操作即可,需要注意的是在进行最后一步输入WiFi密码的时候一定要长按机器的WiFi图标,也就是图中最左边的那个按钮,直到音箱提示“联网成功”再松手。

以上就是微信官方3款收款音箱的各自特点新推出的三款收款音箱哪一个更好用?这三款是一代比一代强。

而且功能一代比一代好。

微信新推出的三款收款音箱F1,F2和F3哪个好?没用过,但这种东西一般都是越后面推出的产品功能越完善,第三代肯定比第一代好,所以我想应该是F3

暂无评论内容